{kind=link}

三井住友トラスト・資産のミライ研究所が住宅ローンについてのアンケート結果を公表

三井住友信託銀行株式会社が設置している「三井住友トラスト・資産のミライ研究所」(所長:丸岡 知夫)(以下、ミライ研)は、1万人(18歳~69歳)を対象とした独自アンケート調査を2026年1月に実施し、その分析結果を公開しました。

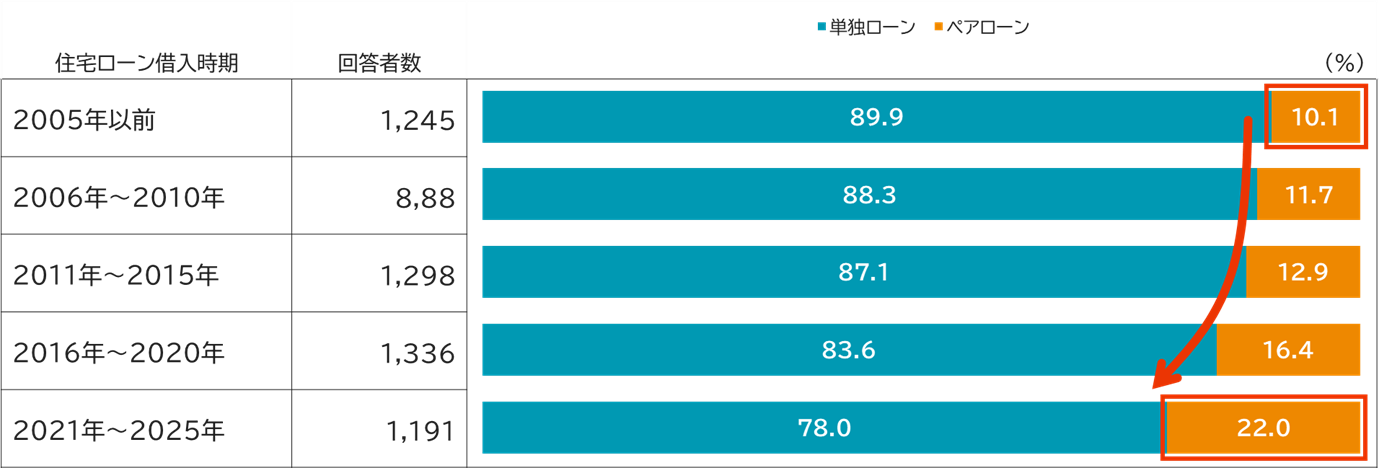

住宅ローンの借入について、この20年での大きな変化の一つが、ペアローンの拡大です。

2021年~2025年の借入れではペアローンの利用割合は22.0%となり、20年前と比べて約2倍になりました(図表1)。現在も単独ローンが多数派ではあるものの、ペアローンによる住宅取得も一定の割合で定着してきている状況が見て取れます。

【図表1】 借入形態(単独ローン・ペアローン)

そこで本レポートでは、単独ローン世帯とペアローン世帯を対象に、家計の状況(コンディション)と住宅ローンの借り方という二つの軸から比較し、それぞれの特徴や共通点を確認していきます。

1.“家計のコンディション”からみた単独ローン世帯、ペアローン世帯の特徴

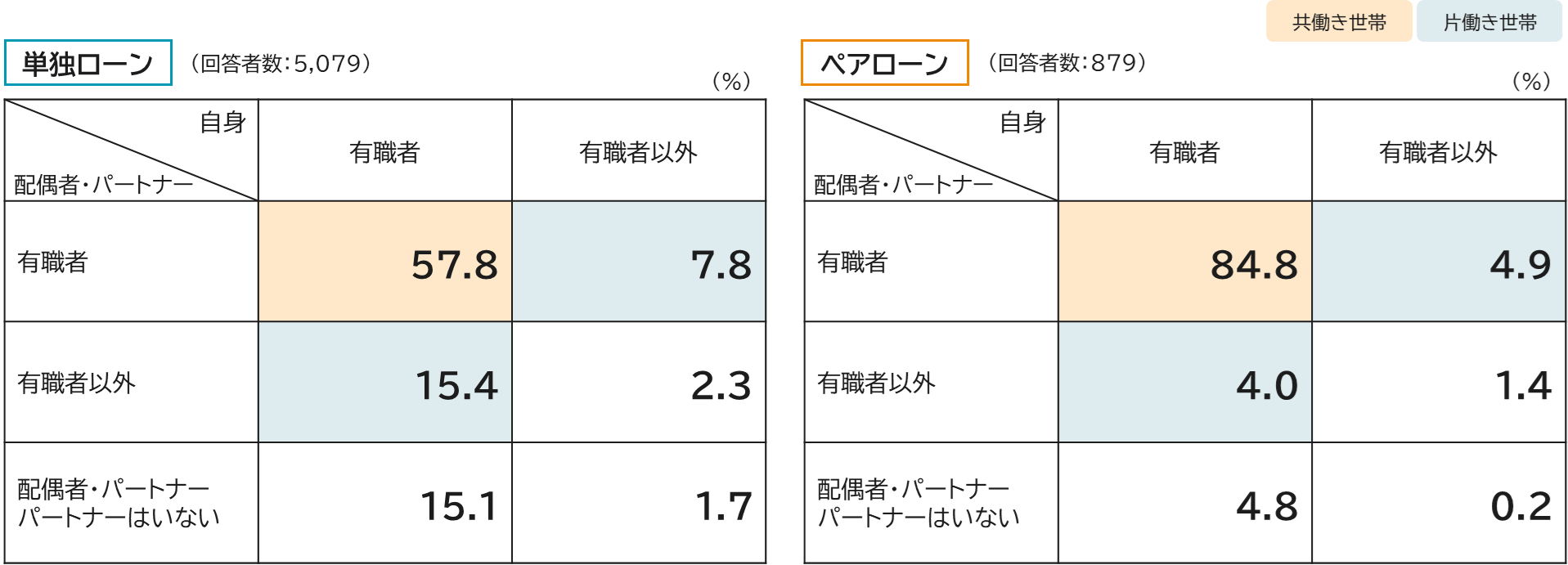

まず、世帯の就労パターンを確認します。

ペアローン世帯の共働き率は84.8%と高い水準にある一方で、単独ローン世帯においても57.8%が共働きとなっています(図表2)。共働き世帯の増加が進む中でも、単独ローンを選択する世帯も一定数存在していることがうかがえます。

【図表2】自身および配偶者・パートナーの現在の就労パターン

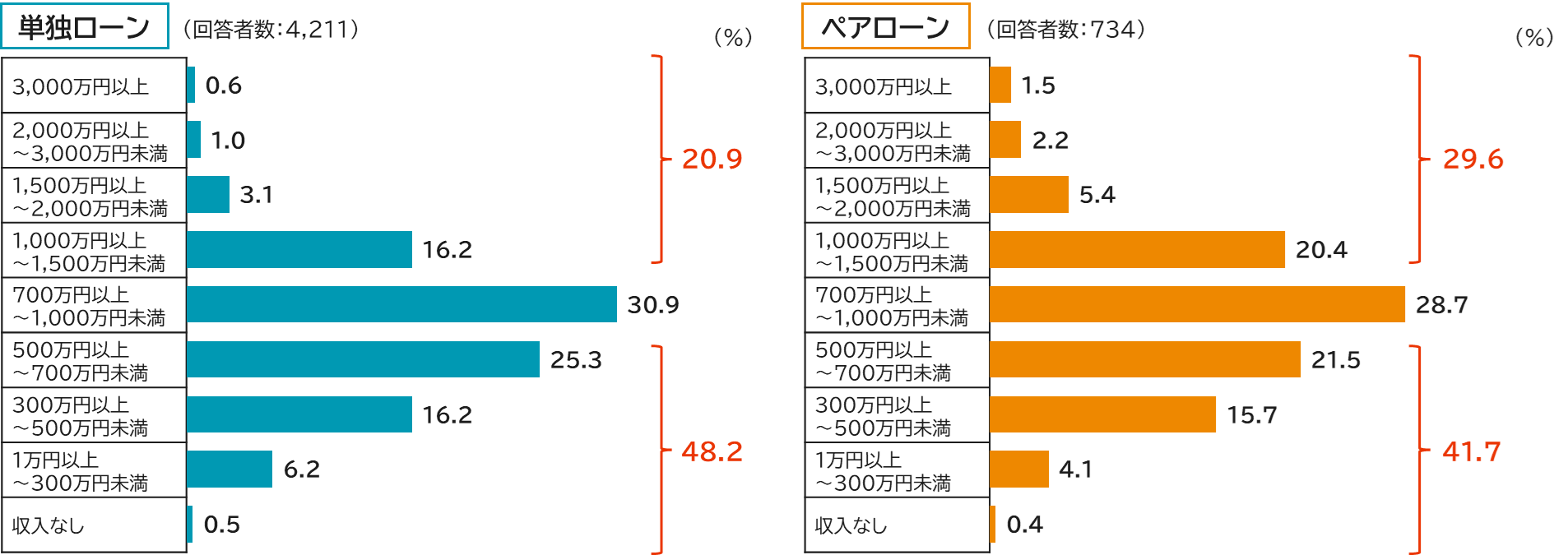

次に、現在の世帯年収をみると、単独ローン世帯、ペアローン世帯ともに「700万円~1,000万円未満」が中心層となっています(図表3)。

ただし、700万円未満の割合は単独ローン世帯48.2%、ペアローン世帯41.7%である一方、1,000万円以上の割合は単独ローン世帯20.9%、ペアローン世帯29.6%となっており、ペアローン世帯では高収入層の比重がやや高い結果となっています。

【図表3】現在の世帯年収

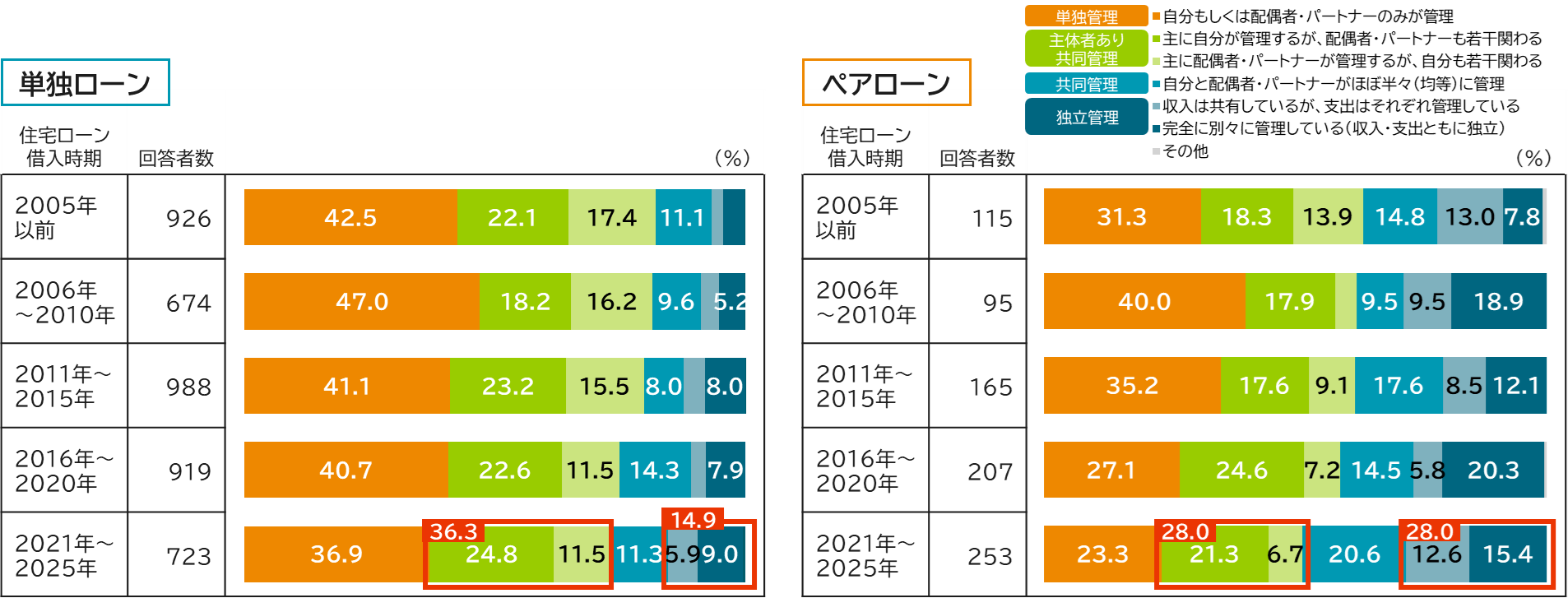

続いて、家計管理の形態を確認しました。設問の選択肢を「単独管理」「主体者あり共同管理」「共同管理」「独立管理」の4つのスタイルに大きく分けてみると、いずれのローン形態でも「単独管理」が減少しているものの、単独ローン世帯(2021年~2025年)は、依然として「単独管理」(36.9%)が最も多く、次いで「主体者あり共同管理」(36.3%)となっています(図表4)。

一方、ペアローン世帯では、「主体者あり共同管理」と「独立管理」がともに28.0%で最多となりました。特に、「独立管理」は単独ローンより13.1ポイント高く、収入・支出をそれぞれが管理する世帯が多いことが特徴です。ただ、他の管理スタイルも一定程度みられ、「どのような役割分担で家計管理をしているか」については、世帯ごとにさまざまであることが分かります。

【図表4】家計管理・運営を担っている人

以上を踏まえると、就労形態や世帯年収の分布には大きな違いがみられない一方で、家計管理の方法は差がみられ、住宅ローンの借り方が、家計管理のあり方と一定の関係を持っている可能性が考えられます。

2.“住宅ローンの借り方”からみた単独ローン世帯、ペアローン世帯の特徴

次に、住宅ローンの借り方に着目します。

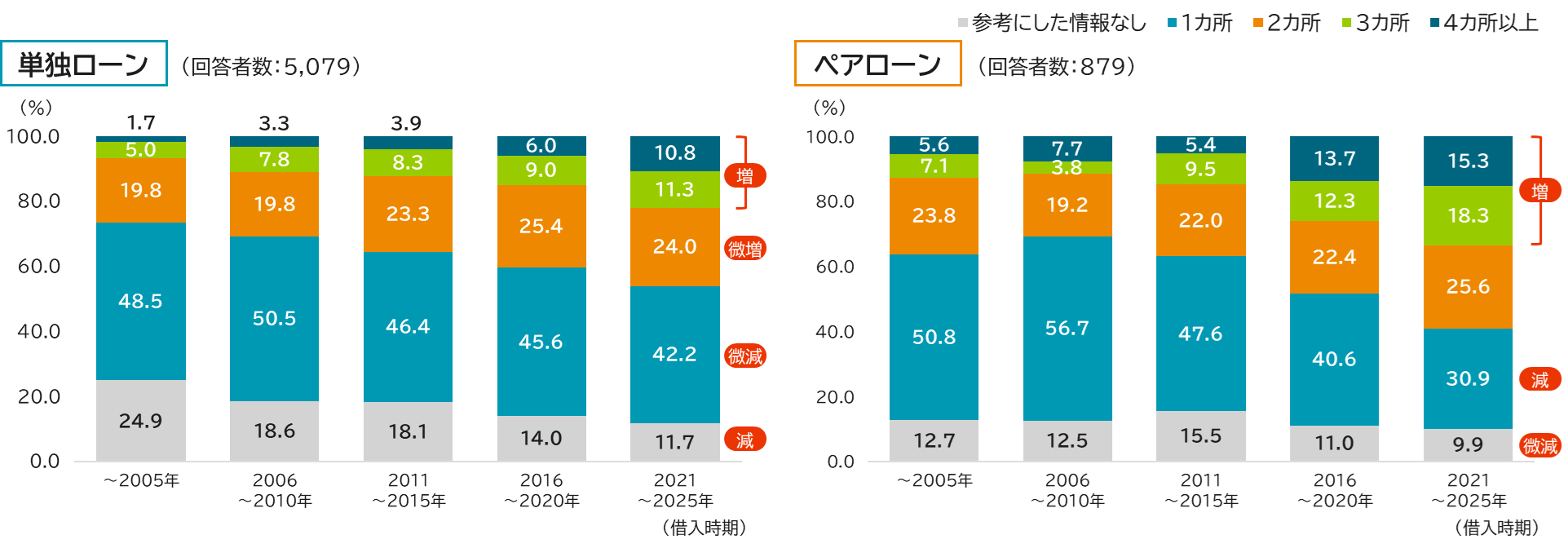

まず、住宅ローンを検討する際に参考にした情報源の数をみると、単独ローン世帯では「1カ所」の割合が42.2%と大きく占めています(図表5)。ただし、借入時期が最近に近づくにつれて、「参考にした情報なし」の割合が減少し、「3カ所以上」の情報源を参考にした割合が増加しています。

ペアローン世帯においては、「1カ所のみ」を参考にした割合が減少し、「3カ所以上」の割合が高まっています。

いずれにおいても、情報収集の複線化が進んでいますが、その変化の程度はペアローン世帯の方が大きくなっています。ペアローンは契約に関わる主体が複数となることもあり、単独ローンに比べて、より多角的に情報を収集しながら検討が進められているものと思われます。

【図表5】住宅ローンを検討する際に参考にした情報源の数

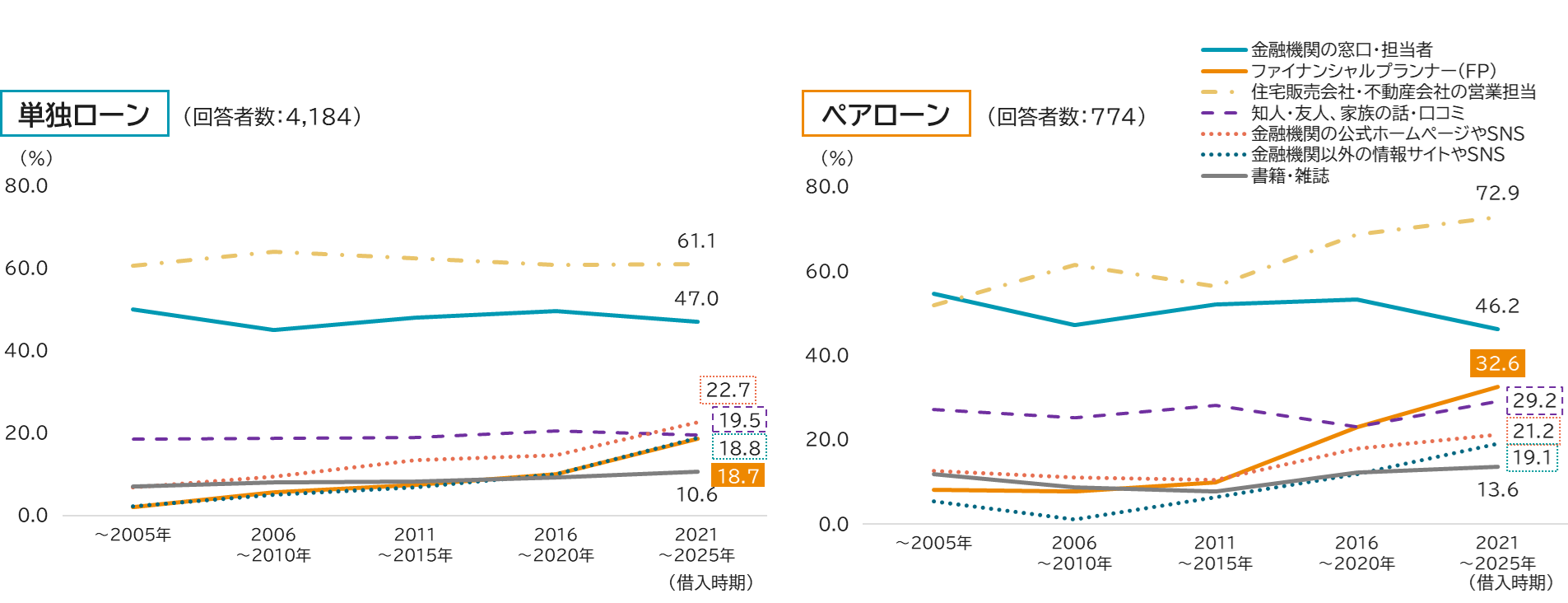

さらに、具体的な情報源をみると、借入時期・ローン形態にかかわらず「金融機関の窓口・担当者」や「住宅販売会社・不動産会社の営業担当」が主要な情報源となっています(図表6)。

加えて、2010年代以降は各種ホームページやSNSの情報を参考にする割合が大きく増加していることに加え、ペアローン世帯では、ファイナンシャルプランナー(FP)を活用する割合も大きく伸びています。

【図表6】住宅ローンを検討する際に参考にした情報源(複数回答可)

では、契約そのものに違いはあるでしょうか。

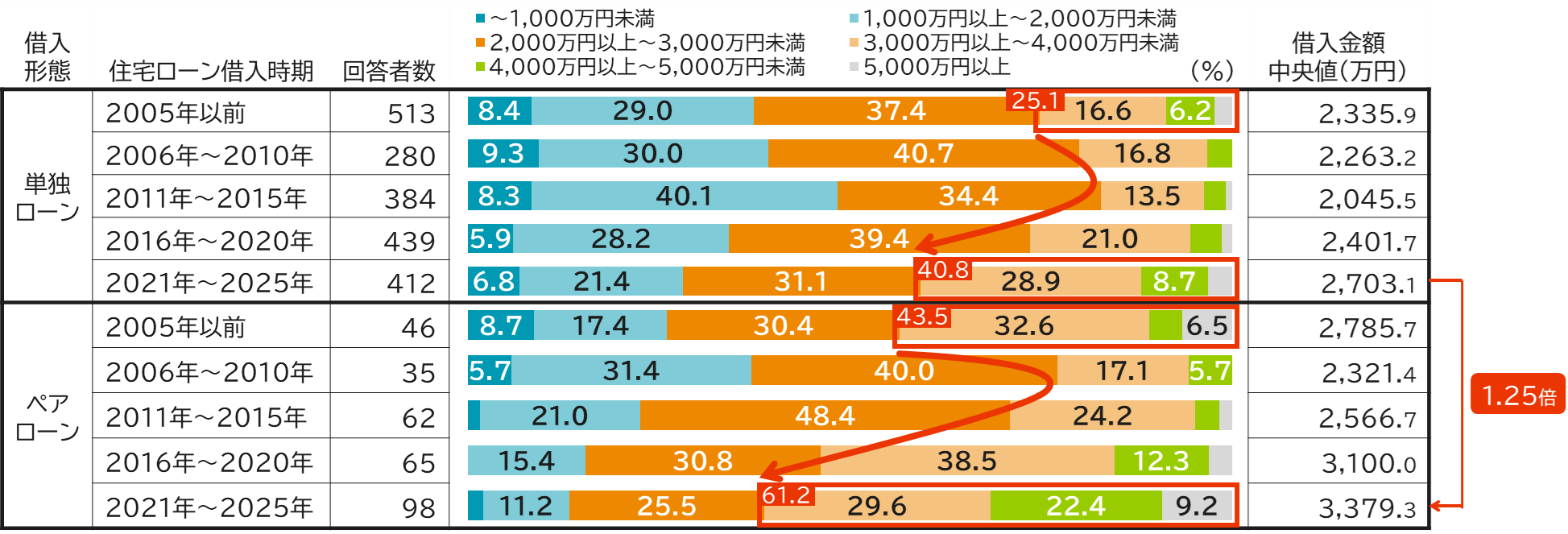

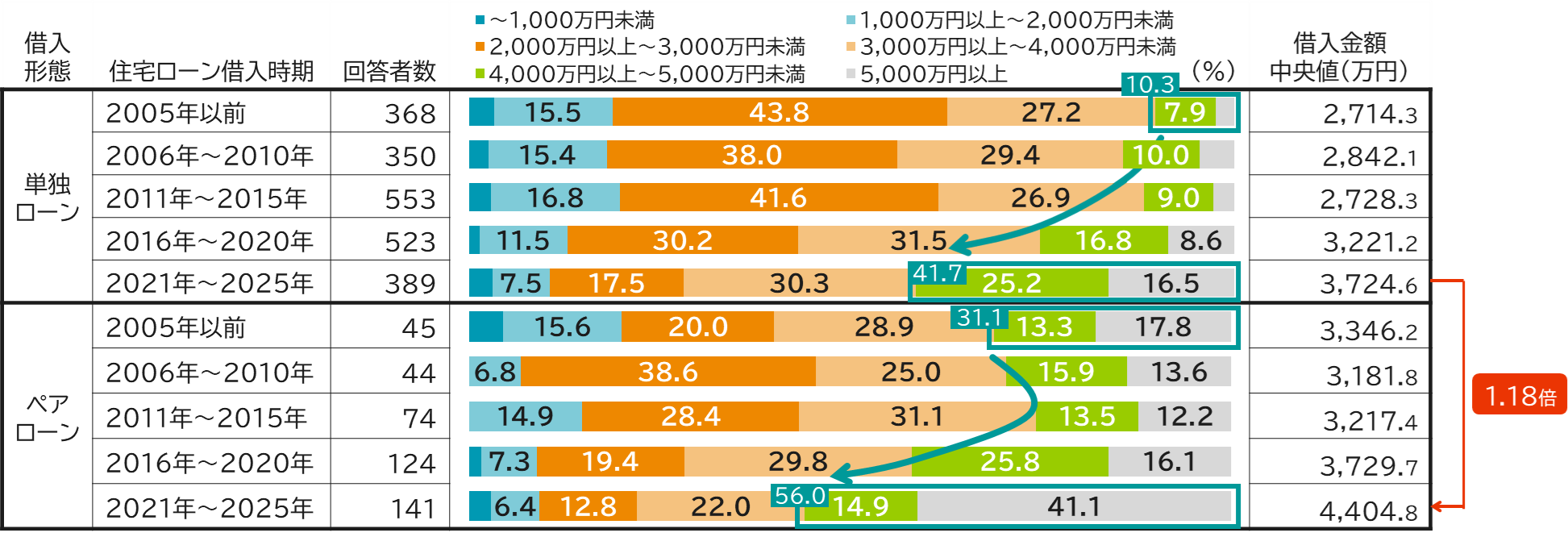

まず、借入金額について、世帯年収700万円未満と700万円以上に分けて分析をしたところ、いずれの区分においてもペアローン世帯の借入金額中央値が単独ローン世帯のおよそ1.2倍となっています(図表7、8)。

【図表7】借入金額(世帯年収700万円未満)

【図表8】借入金額(世帯年収700万円以上)

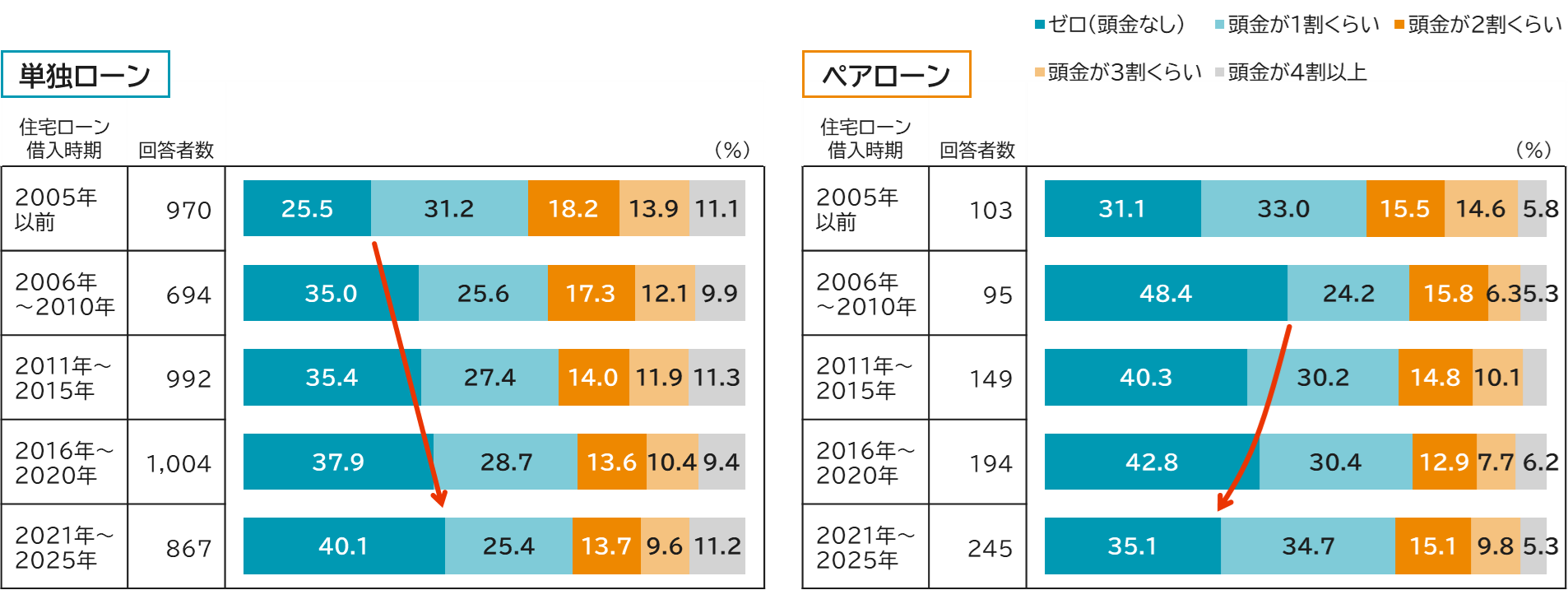

さらに、頭金割合については、単独ローン世帯では頭金ゼロの割合が継続的に増加している一方、ペアローン世帯では頭金ゼロの割合が減少し、1割くらいの層が増えています(図表9)。共働き世帯が多いことを踏まえると、安定的な収入を背景に、自己資金を一定程度用意したうえで住宅取得に臨む世帯が増えている可能性が考えられます。

【図表9】頭金割合

以上の項目には違いがみられた一方で、「借入期間」「返済比率」「借入金利」については、単独ローンとペアローンに共通した傾向が確認されました。

借入期間

「35年」が主流であるが、2016年以降は「36年以上」の超長期の借入れを選択する割合が増加。借入時期2021年~2025年では、単独ローン世帯8.7%、ペアローン世帯10.7%となっている

返済比率

「世帯年収の1~3割」が大半を占めるものの、2021年~2025年には「4割以上」が増加し、単独ローン世帯、ペアローン世帯の双方とも10%を超えている

借入金利

いずれも変動金利が主流となっている

3.「たくさん借りている」だけではないペアローン世帯の実像

一般にペアローンは、「借入金額が大きく、負担の重い借り方」と捉えられがちです。実際、本調査においても、同じ世帯年収帯で比較した場合、ペアローン世帯の借入金額は、単独ローン世帯より高い傾向にあります。また、おそらく共働き世帯が多いことから、家計管理をそれぞれが担う「独立管理」を選択する世帯も一定数見られます。この場合、家計全体を一体的に把握できていなければ、収支や資金状況の把握が不十分になる可能性も否定できません。

一方で、住宅ローン検討時により多くの情報源を活用し、かつ頭金ゼロを選択する割合も足元では減少してきています。借入れだけに依存するのではなく、自己資金の準備を含めて住宅取得に向き合う姿勢がみられる点は、これまでのイメージとは異なる側面ではないでしょうか。

もっとも、家計の健全性は負債の管理だけで成り立つものではありません。では、住宅ローン世帯は住宅取得後、資産形成にどのように取り組んでいるのでしょうか。その点について詳しくは、「返済しながら資産形成 二兎追う家計の実像とは?」のレポートにて詳しくお伝えしておりますので、ぜひ、ご覧ください。

◆上記の記事をまとめた資産のミライ研究所のアンケート調査結果

「住まいと資産形成に関する意識と実態調査」(2026年)より 単独ローンと“増加する”ペアローン 変遷と実像比較を資産のミライ研究所のHPに掲載しています。ぜひ、ご覧ください。

◆記事内容、アンケート結果に関する照会先

三井住友信託銀行 三井住友トラスト・資産のミライ研究所(矢野)

E-MAIL:mirai@smtb.jp

【関連レポート】

◆住宅ローンをめぐる借り手の意識変化を追う -どう返しながら、どんな未来を築いていくか-

【調査概要】

(1)調査名:「住まいと資産形成に関する意識と実態調査」(2026年)

(2)調査対象:全国の18~69歳 ただし関連業種(金融、調査、マスコミ、広告)従事者を除く

(3)調査方法:WEBアンケート調査

(4)調査時期:2026年1月

(5)サンプルサイズ:5,958 ※住宅ローン利用経験者かつ借入形態(単独ローン・ペアローン)が分かる方

(6)備考

・調査結果に基づく図表については、端数処理の関係上、割合が合計で100%とならない場合があります

・本レポートでは、住宅ローン利用経験者のみを抽出し分析しているため、ウエイトバックは行っていません。過去の住宅ローン関連レポートや他のレポート等とはウエイト補正の有無が異なるため、数値に差が出る場合があります