{kind=link}

~圧倒的なローン通過の実績があります~

【調査概要】

調査期間:2021年11月1日~2日

調査手法:インターネット調査

調査地域:全国

調査対象:住宅ローンの審査が通らなかった経験がある25歳以上45歳以下の男女

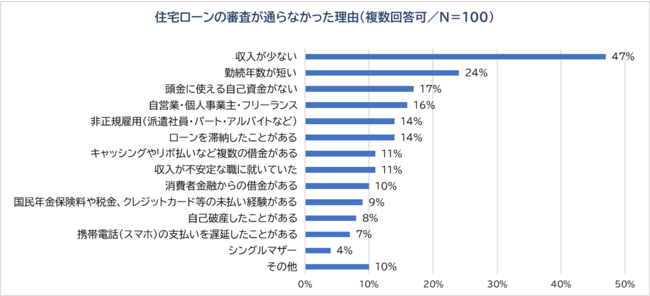

サンプル数:100人(内訳 20代:6人、30代:44人、40代:41人)

※本リリースの調査結果をご利用いただく際は、「暮らしのすぱいす株式会社調べ」とご明記ください。

【調査結果】

「住宅ローンの審査に通らなかった理由」を聞いたところ、断トツの1位は「収入が少ない」(47%)でした。以下、「勤続年数が短い」(24%)、「頭金に使える自己資金がない」(17%)、「自営業・個人事業主・フリーランス」(16%)、「非正規雇用(派遣社員・パート・アルバイトなど)」「ローンを滞納したことがある」(共に14%)という結果になりました。

20代から40代は非正規雇用者の層が多く、またコロナ不況により勤務先の業績が悪化して年収が下がってしまった方も多いと考えられるため、マイホームがほしくても買えないという悩みを持っている方も少なくはありません。

暮らしのすぱいすは、住宅ローンの申請によって、今ある借金の毎月の支払額も減らすこと(ローンのおまとめ)も可能です。他に借り入れがあったり、過去に返済の遅延があったりなど、通常では少し融資を受けるのが難しいという方でも、審査のアドバイスや書類の準備のサポートを全て無料で提供いたします。暮らしのすぱいすは、金融機関や不動産会社から広告費を頂いて事業が成り立っているからです。相談をしたからといって、途中から有料になることはありませんので安心してご相談ください。

- こんなに不安があっても審査通過の可能性があります!

・過去に住宅ローンの審査に落ちた

・ローンの延滞をしたことがある

・キャッシングやリボなど複数の借金がある

・家族に内緒で借金をしている

・個人事業主や自営業でも大丈夫?

・パートやアルバイトなど非正規雇用

・シングルマザー

・収入が少ない

・頭金に使える自己資金がない

- 住宅ローン審査の通過率が高いのにはワケがあります!

①金融機関の内情を熟知

暮らしのすぱいすスタッフは、金融機関ローンの審査をしていたエキスパートが中心。少し前まで、お客様の住宅ローンを審査して、ローンを通すか否かを判断する側の仕事をしていました。ですから、住宅ローンを通すためにどんな部分が重点的に見られて、どんな文言や条件があると絶対に通らないか、それを通すためにはどうすればいいかといった判断基準を熟知しています。また、金融機関がローンを通したくなる書類の書き方や、審査に通しやすくするためにすべき事前の準備などもすべて知っています。

②利用可能な銀行数の多さ

暮らしのすぱいすでは、メガバンクや地方銀行など様々な銀行の住宅ローンを取り扱っています。そのため、お客様にあわせた最適な住宅ローンのご提案ができます。他社で審査に落ちてしまったお客様の場合でも、最適な住宅ローンを選ぶことで、マイホームを持てたお客様がいらっしゃいます。

③ローンに関する豊富な法律知識

暮らしのすぱいすが、お客様に提供するのは「秘策」=「知識」です。お客様が気づかれていない法的知識や金融業界の常識をアドバイスできます。社員一同、親身になってご相談を受け付けています。

- まずは3つのポイントから始まります!

①現状を把握する

暮らしのすぱいすにいただくご相談で非常に多いのが、「審査に落ちたけど理由がわからないので困っています」というもの。たいていの場合、信用情報を取り寄せてみると、何らかの問題が起きている場合が多いのです。よくあるパターンとしては「分割で支払いをしていたけれども、最後の数回が入金ミスで落ちなかった。その請求書が実家にきていたが、家族が破棄して気が付かなった」などです。

暮らしのすぱいすでは、このような本人も気づいていないようなところまで、住宅ローン審査にマイナスに働く要因を探ったうえで、対策を考えていきます。

②自分にあった金融機関を選ぶ

住宅ローンを借りる場合、メガバンク、地銀、信用金庫、フラット35などの様々な選択肢があります。メガバンクを利用すれば、金利の面では有利になりますが、その分審査は厳しくなります。一方、住宅ローン審査に不安要素がある場合は、多少金利が高くなっても信用金庫やフラット35の利用を視野にいれていくのが一般的です。

ただ、さらに細かくみると各金融機関で特徴があり、「個人事業主でも通りやすいローン」や「勤続年数が少なくても通るローン」など、それぞれ得意分野があるので、それに応じてローンを選んでいくことが大事になっていきます。

お客様がどの住宅ローンを選ぶかによって、条件は同じでも審査の結果が変わってきますので、暮らしのすぱいすでは、お客様にとって一番通過しやすく、かつ条件のよいローンをご提案するように努めています。

③返済能力があることを説明する

住宅ローン審査にあたって、金融機関が重要視しているのは、すでにローンがあるかどうかだけではなく、「お客様にローンを最後まで支払う能力があるかどうか」です。ここを審査の担当者にきちんと説明することで、審査の通過率は大きくあがります。

例えば、スマホの料金の支払い遅れがあったとします。これは金額も小さいですし、ギャンブルなどで借りたわけではないのであまり問題として自覚されてない方が多いのですが、金融機関からすると「日常的な支払いも滞るくらいに自己管理が甘い」と捉えられてしまい、印象が悪くなることもあるのです。このスマホ料金の支払い遅れ1つだけで、審査に落ちることも少なくありません。

ただ、一生懸命話せば伝わるというものではなく、「金融機関が重視するポイント」を抑えずに説明しても思ったように伝わりません。暮らしのすぱいすでは、金融機関が重視するポイントをおさえたうえで、どのように説明すればよいのかを丁寧にサポートさせていただきます。

【会社概要】

会 社 名:暮らしのすぱいす株式会社

所 在 地:名古屋市中村区角割町1-5-8

代 表 者:代表取締役 三村 翼

TEL:050-1338-8365(受付時間/10:00~20:00)

事業内容:不動産コンサルティング、資産形成・運用コンサルティング事業

URL:https://kurashino-spice.co.jp/