{kind=link}

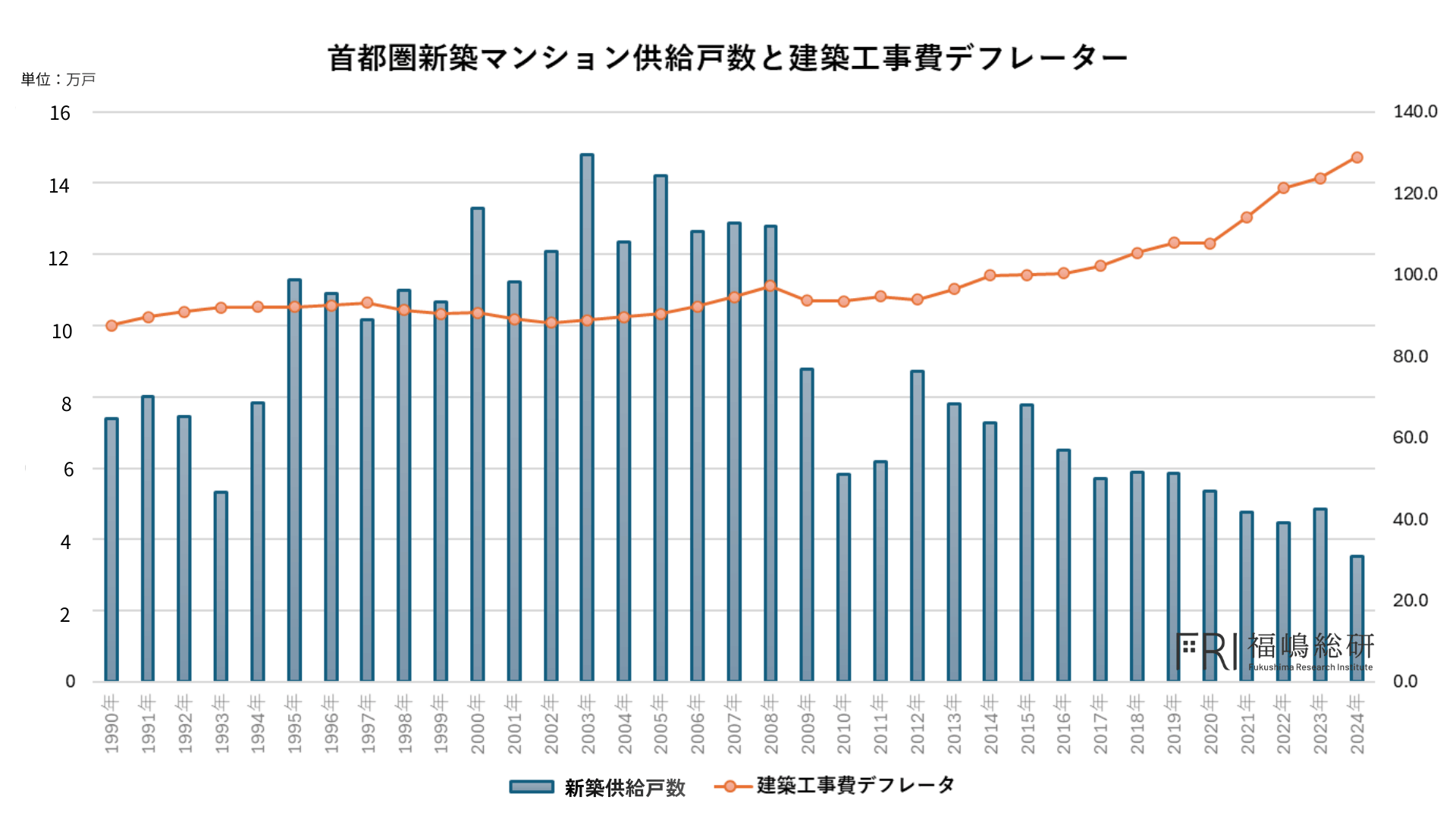

建築費高騰がもたらした新築供給の構造変化

2022年以降、日本の建築コストは急激な上昇局面に入っています。背景には、世界的な資源価格の高騰、物流費の上昇、円安の進行、そして建設業界における人手不足と賃金上昇といった複合要因があります。これらは一時的なインフレにとどまらず、構造的なコスト上昇として定着しつつあります。

この影響を最も強く受けているのが新築マンション市場です。特に、用地取得費と建築費の双方が上昇する中で、従来型の中小規模マンション開発では採算確保が著しく困難となっています。その結果、価格転嫁が難しいエリアや商品力の弱い物件では、計画の中止や延期が相次ぎ、首都圏全体で新築供給戸数は明確に減少傾向を示しています。

現在の新築マンション市場はすでに「供給過剰」ではなく、「供給制約」のフェーズに入っていると言えます。今後は供給量そのものよりも、「どのような物件が供給されているのか」、すなわち商品力・立地・規模といった質的要素が、資産価値を左右する主要因となっていきます。

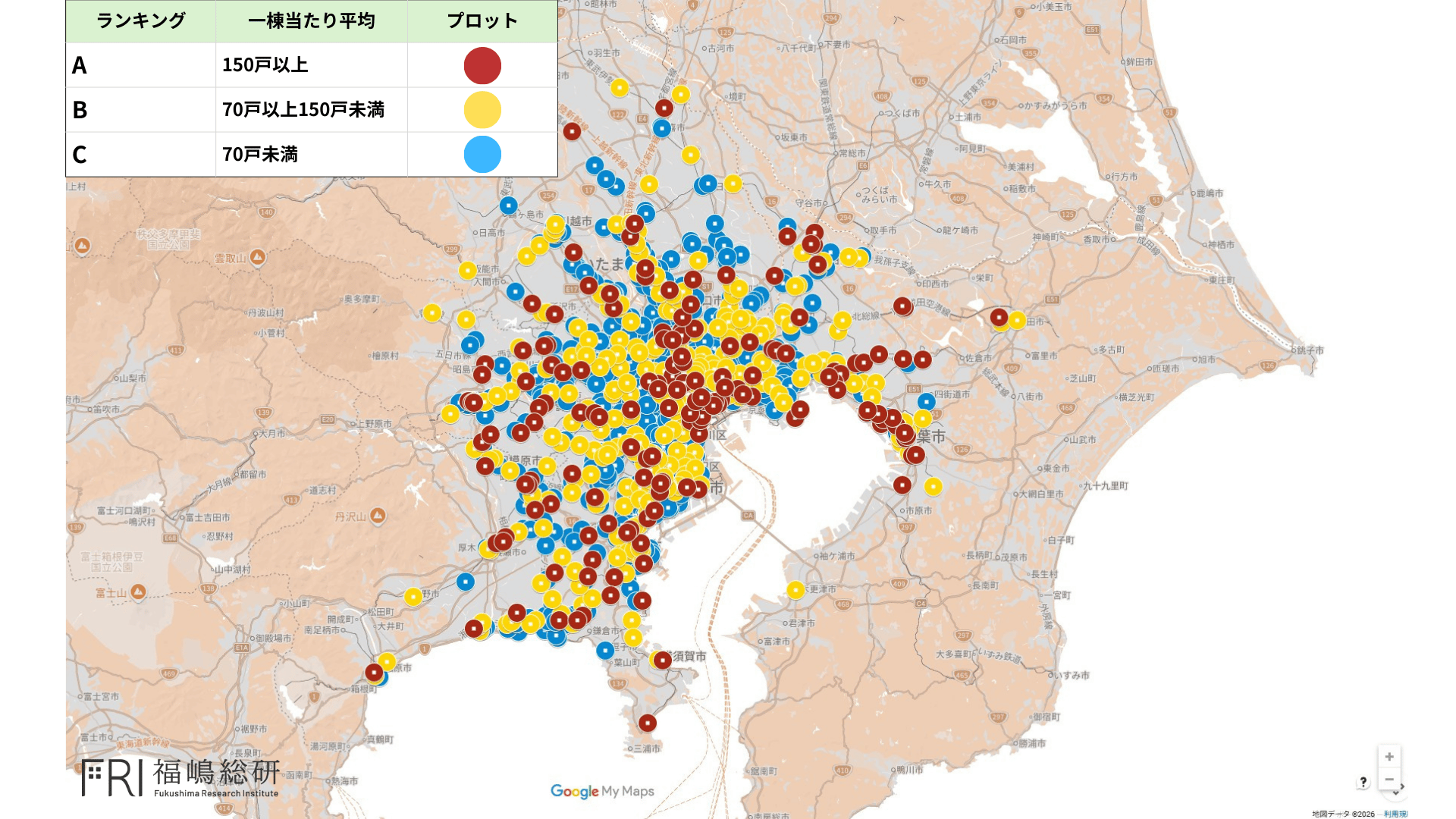

大規模開発は価格転嫁が可能な希少な供給モデル

上記の図ではエリア別に、急激に建築費が高騰した2022年以降から2025年までの一棟当たりの平均供給戸数を示しています。

赤プロット:評価A(一棟当たり平均150戸以上)

黄プロット:評価B(一棟当たり平均70戸以上150戸未満)

青プロット:評価B(一棟当たり平均70戸未満)

首都圏のデータを見ると、A評価(1棟当たり平均戸数が多い=大規模開発)に該当する案件は、東京都・神奈川県・千葉県の都市部を中心に供給されており、建築費高騰下でも市場から退出していない数少ないセグメントであることが分かります。

大規模開発物件は、駅前再開発や複合用途開発、再開発特区などを伴うケースが多く、単なる住宅供給にとどまらず、街区全体の価値向上や都市機能の高度化といった公共性も併せ持っています。その結果、立地の希少性、商品企画の高度化、ブランド力の強化といった要素が重なり、建築費の上昇分を販売価格へ転嫁しても、なお購入可能な購買層が存在しています。

具体的には、都心部の実需上位層、富裕層、資産家層、法人需要など、価格弾力性の低い層が主な購買層となっており、一般的な住宅市場とは異なる需給構造が形成されています。

供給制約下での「選別需要」と価格維持力

現在の市場環境は、「価格が上がれば需要が減る」という単純な関係性が成立しない段階に入っています。むしろ、「供給が減るからこそ、条件の整った物件が選ばれ、高値でも売れる」という選別需要の構造が顕在化しています。

特に大規模開発物件は、将来の再開発余地が少ないエリアで供給されるケースが多く、今後同等規模・同等立地の新築マンションが再び供給される可能性が極めて低い状況にあります。用地の枯渇、都市計画上の制約、権利関係の複雑化などが再開発の障壁となり、事実上代替不可能な供給となっています。

この構造は、中古市場においても強い価格維持力を生みます。競合となる新築物件が出にくいため、価格下落圧力が弱く、比較対象が限られることで、成約価格が下支えされやすくなります。その結果、大規模開発物件は築年が進んだ後も、エリア内での基準価格を形成する存在となりやすく、資産価値の安定性が高いと言えます。

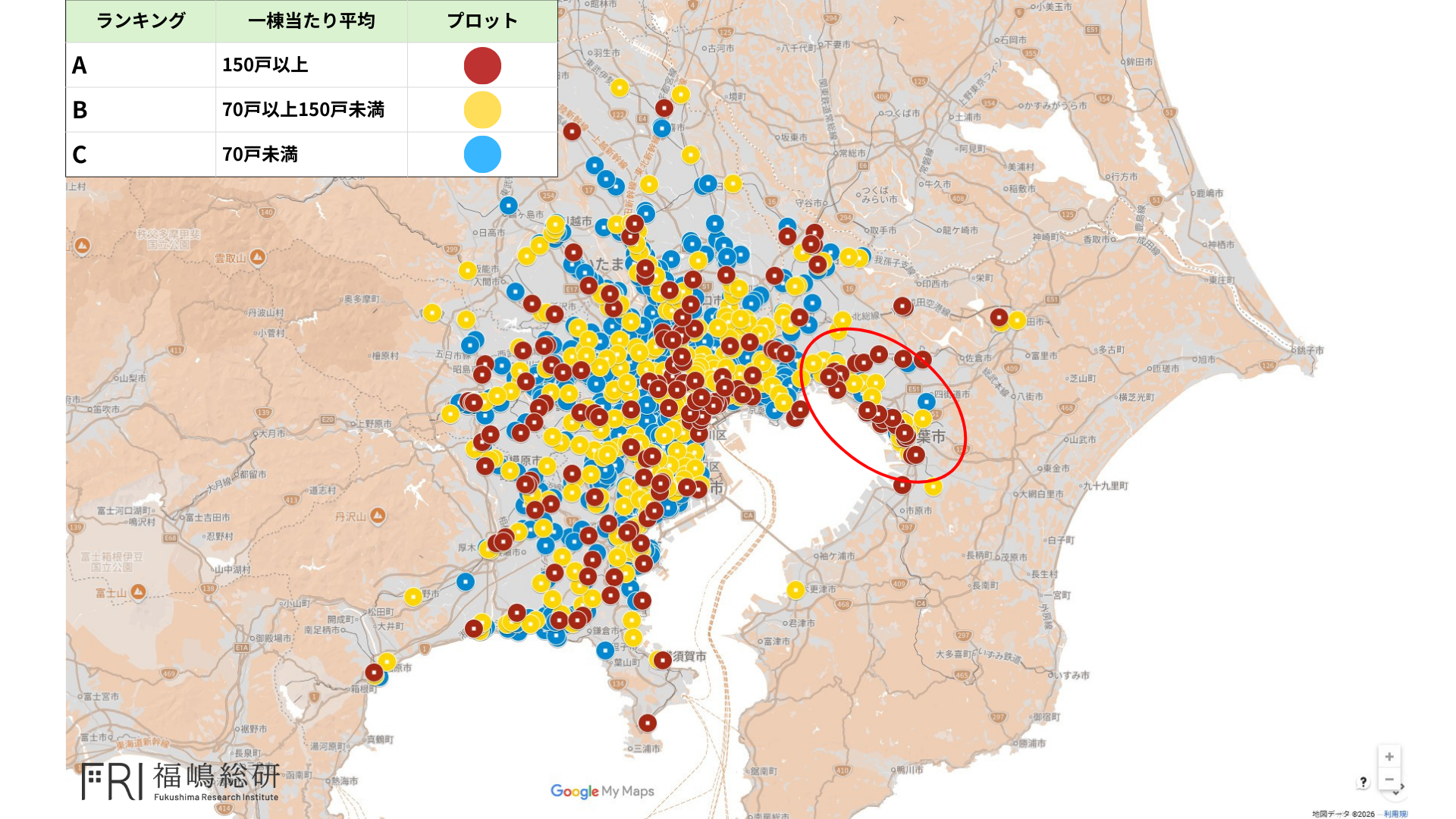

千葉県・総武本線(東京〜千葉駅間)に見る「成熟市場の再成長」

こうした傾向は、千葉県の総武本線(東京〜千葉駅間)において特に顕著です。この沿線は、首都圏の中でも早期から住宅地化が進み、駅周辺はすでに高度に市街化されています。そのため、「今後同等規模の新築供給が極めて限定される成熟市場」と捉えられます。

しかし、実際のデータを見ると、同エリアではA評価(大規模開発)に該当する案件が相対的に多く、供給の質がむしろ高度化していることが確認できます。これは、従来の小規模・分散型開発から、駅前再開発や複合型プロジェクトへの転換が進んでいることを意味しており、単なる成熟市場ではなく、再開発フェーズに入った「新たなる成長期」にある沿線と評価することができます。

このような再開発は、単に住宅戸数を増やすだけでなく、商業施設、業務機能、公共施設、防災拠点などを組み合わせることで、エリア全体の機能と魅力を高める効果を持っています。その結果、利便性の向上と供給希少性が同時に進行し、長期的な資産価値の底上げにつながる構造が形成されつつあります。

大規模開発が資産性を担保する構造的理由

建築費高騰という逆風の中でも、大規模開発物件が相対的に高い資産性を維持できる背景には、いくつかの構造的要因があります。

第一に、供給制約の恩恵を最大限に享受できる点です。同エリアで新規供給が出にくくなることで、築年が進んだ後も相対的希少性が維持されやすく、価格下落圧力が構造的に弱くなります。

第二に、価格転嫁が可能な購買層が存在する点です。実需上位層や富裕層、法人需要などは、金利変動や景気変動に対する耐性が高く、価格よりも立地や商品力、資産性を重視する傾向が強いため、高価格帯であっても一定の需要が継続します。

第三に、再販市場での流動性が高い点です。ランドマーク性、ブランド力、視認性の高さなどにより、中古市場でも買い手がつきやすく、売却時の流動性が確保されやすくなります。

第四に、エリアの中核ストックとして機能する点です。再開発地区の象徴的存在となることで、エリア内の価格水準や評価軸の基準点となり、長期的にエリア価値の安定に寄与します。

結論:建築費高騰時代における「資産性の選別」

2022年以降の建築費高騰は、新築マンション市場の構造を根本から変化させ、「どこでも・誰でも・どんな物件でも売れる」時代を終わらせました。現在の市場は、供給制約の中で、立地・規模・商品力といった要素によって明確に選別される局面に入っています。

その中で、概ね価格転嫁が可能な大規模開発物件が供給を維持でき、結果として資産性の高いストックとして市場に残り続ける構造が形成されていると考えられます。千葉県・総武本線(東京〜千葉駅間)の事例は、成熟市場であっても再開発を通じて資産性の再強化が可能であることを示しており、今後のマンション市場を読み解く上で重要な示唆を与えています。今後のマンション選びにおいては、過去の数字的な評価だけではなく、「価格転嫁が可能な商品力・立地力・規模感を備えているか」という視点も、資産性評価の重要な要素となるでしょう。

筆者プロフィール

福嶋 真司(ふくしましんじ)

マンションリサーチ株式会社

データ事業開発室

不動産データ分析責任者

福嶋総研

代表研究員

早稲田大学理工学部卒。大手不動産会社にてマーケティング調査を担当後、

建築設計事務所にて法務・労務を担当。現在はマンションリサーチ株式会社にて不動産市場調査・評価指標の研究・開発等を行う一方で、顧客企業の不動産事業における意思決定等のサポートを行う。また大手メディア・学術機関等にもデータ及び分析結果を提供する。

福嶋総研 公式ページ

https://mansionresearch.co.jp/fri/

メルマガ配信申込フォーム

https://forms.gle/bQizYbozk35QoMJ67

【マンションリサーチ株式会社その他サービスURL】

■全国14万棟 分譲マンション価格相場公開サイト『マンションナビ』

■不動産データクラウド

■ロボ査定

■分譲マンション、土地、戸建てデータ販売

https://mansionresearch.co.jp/re-data/

【不動産市場解説動画チャンネル】

https://www.youtube.com/@mansionresearch/videos

【マンションリサーチ株式会社について】

マンションリサーチ株式会社では、 不動産売却一括査定サイトを運営しており、 2011年創業以来「日本全国の中古マンションをほぼ網羅した14万棟のマンションデータ」「約3億件の不動産売出事例データ」及び「不動産売却を志向するユーザー属性の分析データ」の収集してまいりました。 当社ではこれらのデータを基に集客支援・業務効率化支援及び不動産関連データ販売等を行っております。

会社名: マンションリサーチ株式会社

代表取締役社長: 山田力

所在地: 東京都千代田区神田美土代町5-2 第2日成ビル5階

設立年月日: 2011年4月

資本金 : 1億円