{kind=link}

20代は自己研鑽・ライフイベントへの意欲が上昇、30代はマネーへの意識が高まる

【ハイライト】

- 3年連続で最大の不安は「老後資金」。「コロナ感染」は7割が不安視

- コロナ下※1で4人に1人が新たに自己投資※2。特に「資産運用」や「資格取得」に励む傾向

- 20代はライフイベントへの意欲が上昇。30代はマネーへの意識が高まる

- テレワーカー※3の5割が住宅購入に意欲、うち2割は「1年以内に購入したい」

- 住宅購入の検討場所、「都心派」と「郊外派」が拮抗。テレワーカーは利便性を求めて都心志向が高まる

- 住宅購入後の最大の後悔は、3年連続「団信の特約※4を付けておけばよかった」

- 住宅ローン借入形態、20~30代は連帯債務など「収入合算」が3割強

カーディフ生命保険株式会社(代表取締役社長:中村 望)は、全国の男女2,149人※5 を対象に「第3回 生活価値観・住まいに関する意識調査」を実施しました。新型コロナウイルス感染症(以下、新型コロナ)拡大の影響で先行き不透明な状況が続く中、ワクチン接種の進展などにより、新しい生活様式が定着しつつあります。第3回目となる今回は、コロナ前、コロナ禍1年目、そして2年目における人々の意識、行動、価値観の変化について調査しました。

【調査結果サマリー】

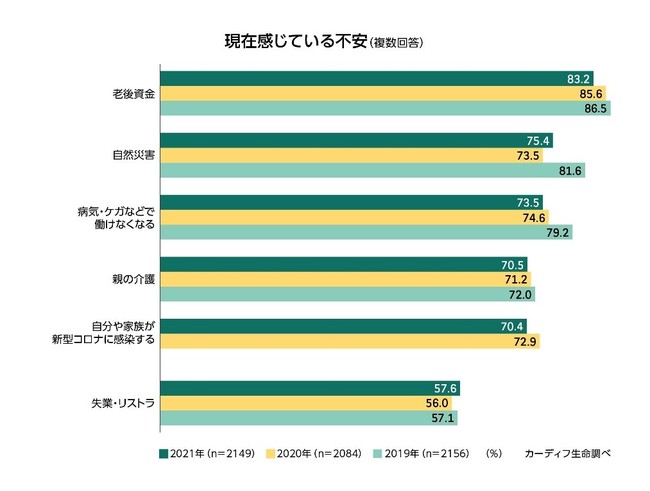

1. 3年連続で最大の不安は「老後資金」。「コロナ感染」は7割が不安視

- 最大の不安は3年連続で「老後の資金」83 %(昨年比-2.4pt)となり、依然として将来への不安が強いことがうかがえる(図表1)。

- 新型コロナ感染への不安は70%(昨年比-2.5pt)で昨年から大きな変化はみられないが、昨年最も不安が高かった30代は6.0pt減少し71%となった。

- 一方、20代と30代では「失業・リストラ」の不安が昨年より上昇し、20代では62%(昨年比+5.3pt)、30代では59%(同+3.3pt)となった。

(図表1)

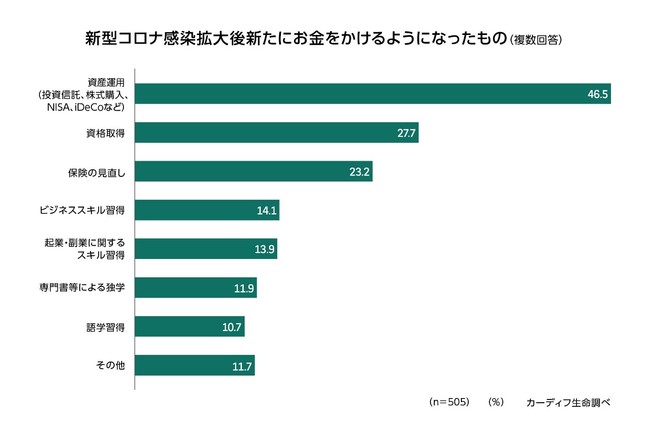

2. コロナ下で4人に1人が新たに自己投資。特に「資産運用」や「資格取得」に励む傾向

- コロナ下で新たに自己投資を始めた人は、全体で24%にのぼった。世代別に見ると、20代29%、30代27%、40代21%、50代19%となり、若い世代の方が新規で自己投資を始めた人の割合が高く、将来を見据えて意欲的に行動していることがうかがえた。

- 新たに自己投資した人の投資内容は、「資産運用」47%、「資格取得」28%、「保険の見直し※6」23%の順に高かった(図表2)。投資内容を世代別でみると、20代では「資格取得」40%、30代、40代、50代は「資産運用」が最も高かった(それぞれ56%、55%、42%)。

- コロナ下で投資額を増やした人は、全体で23%だった。特に、30代は「資産運用」へ追加投資した人も62%と、全体平均49%に対し13.6pt上回った。

- 新たに自己投資した額は、「資産運用」218万円(中央値50万円)、「保険の見直し」33万円(同2万円)、「資格取得」27万円(同3万円)などとなった。

(図表2)

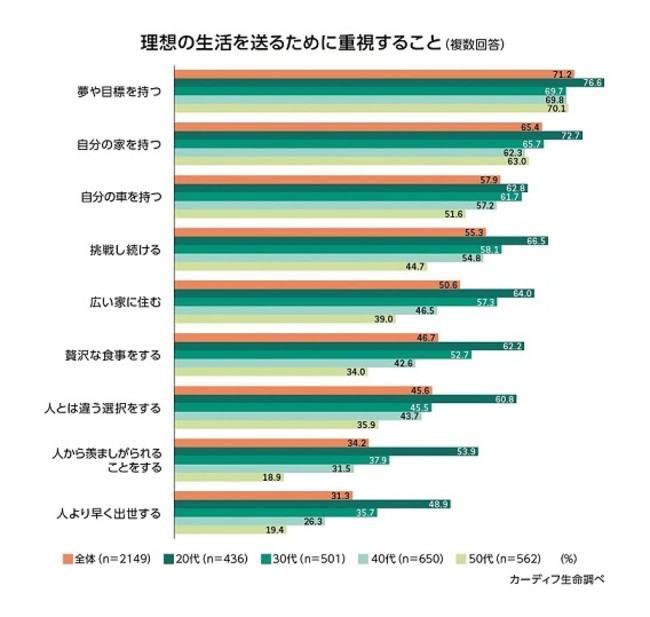

3. 20代はライフイベントへの意欲が上昇。30代はマネーへの意識が高まる

- 全体的に、コロナ下では公私ともに理想の生活を送る意欲が高い傾向が続いている。特に20代では、次の項目で昨年より大きく上昇し、ライフイベントへの意欲の高まりがみられる。「自分の家を持つ」73%(昨年比+9.6pt)、「広い家に住む」64%(同+4.5pt)、「自分の車を持つ」63%(同+4.7pt)、「贅沢な食事をする」62%(同+9.6pt)、「人とは違う選択をする」61%(同+4.8pt)、「人から羨ましがられることをする」54%(同+8.2pt)、「人より早く出世する」49%(同+10.3pt)(図表3)。

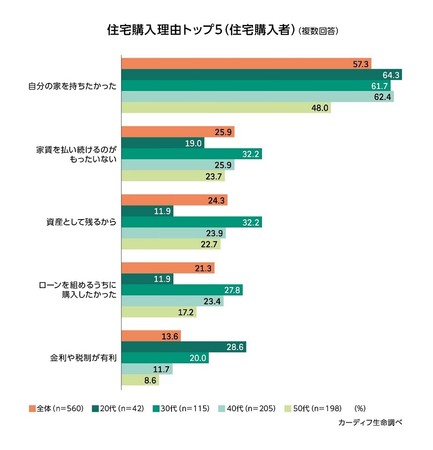

- 住宅を購入した人の購入理由では、「自分の家を持ちたかった」57%(昨年比+3.2pt)、次いで「家賃を払い続けるのがもったいない」26%(同+0.3pt)、「資産として残るから」24%(同+2.7pt)、「ローンを組めるうちに購入したい」21%(同+5.6pt)(図表4)。特に30代では、「資産として残るから」32%(昨年比+11.8pt)、「ローンを組めるうちに購入したかった」28%(同+13.2pt)、「金利や税制などが有利で買い時だと思った」20%(同+8.3pt)と、マネーへの意識の高まりがうかがえる。

(図表3)

(図表4)

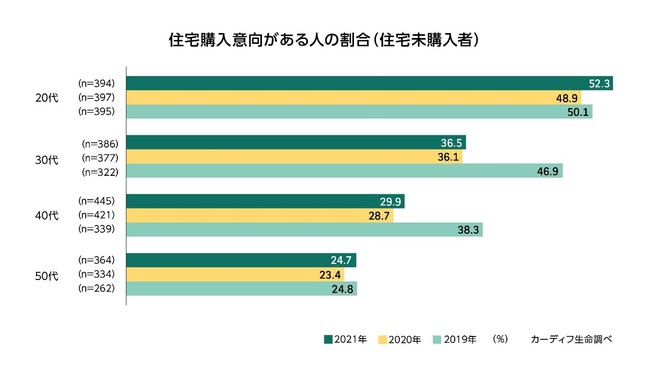

4. テレワーカーの5割が住宅購入に意欲、うち2割は「1年以内に購入したい」

- 住宅未購入者のうち、「住宅を購入したい」と回答した人は36%(昨年比+1.3pt)で昨年よりも上昇したが、コロナ前の2019年(41%)よりも低い割合にとどまった。

- 一方、テレワーカーで「住宅を購入したい」と回答した人は51%(昨年比-0.4pt)で昨年並みに高く、うち1年以内に購入したい人が22%(同+13.4pt)にのぼり、購買意欲の高まりがうかがえる。世代別では、20代では「住宅を購入したい」と回答した人が52%(同+3.4pt)と、コロナ前(50%)よりも住宅購入の意欲が高まっている(図表5)。

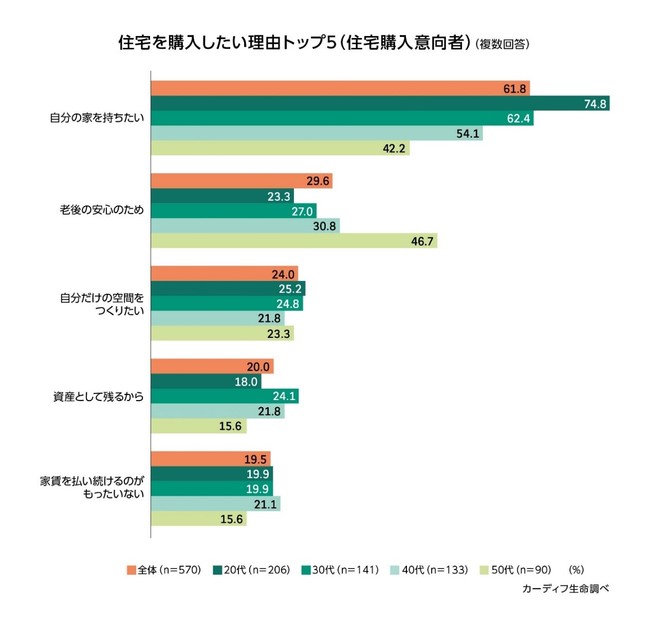

- 住宅を購入したい理由は、「自分の家を持ちたいから」がトップの62%(昨年比+5.3pt)で、2年連続して上昇した。世代別にみると、20代75%(全体平均比+13.0pt)、30代62%(同+0.6pt)、40代54%(同-7.7pt)、50代42%(同-19.6pt)と20代が最も高かった(図表6)。そのほかの特徴として、「趣味を追求するための空間がほしい」19%(同+2.7pt)、「ローンを組めるうちに購入したい」9%(同+0.5pt)、「賃貸で借り続けられないと思う」7%(同+0.4pt)と回答した人も年々上昇している。

- テレワーカーの住宅を購入したい理由は「趣味を追求するための空間がほしい」25%(昨年比+6.2pt)、自分だけの空間をつくりたい29%(同+6.8pt)、「在宅勤務になった/増えた」16%(同+13.1pt)が昨年より大きく上昇。在宅勤務の長期化を背景に、パーソナルスペースを求める人が増加したと推察される。

(図表5)

(図表6)

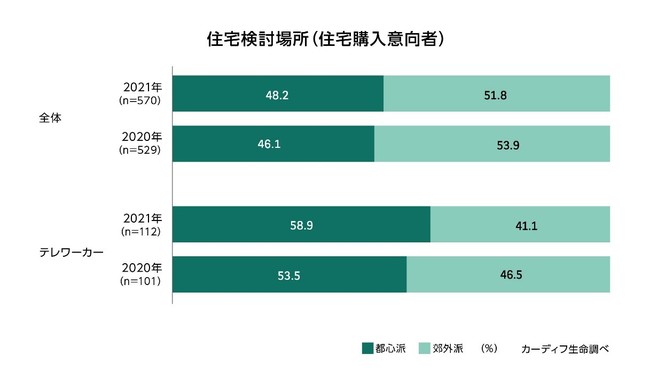

5. 住宅購入の検討場所、「都心派」と「郊外派」が拮抗。テレワーカーは利便性を求めて都心志向が高まる

- 住宅購入意向のある人のうち、「都心派」(=都心がよいと回答)は、昨年より上昇して48%(昨年比+2.1pt)となり、「郊外派」(=郊外がよいと回答)52%(同-2.1pt)と拮抗している(図表7)。

- テレワーカーは、昨年に続いて「都心派」の割合が多く、59%にのぼった(昨年比+5.4pt)。都心がよい理由として、「職場が近いから」24%(全体平均比+6.7pt)、「新型コロナ終息後も在宅勤務が続きそうだから」18%(同+11.3pt)、「在宅勤務が将来的にはできなくなると思うから」17%(同+6.5pt)を挙げていることから、ポストコロナでの働き方が不透明な中、職場への利便性を重視している傾向がうかがえる。

- 世代別では、30代と50代で、「都心派」がそれぞれ50%(昨年比+6.3pt)、60%(同+11.3pt)となり、昨年から傾向が一転した。一方、40代は「郊外派」と回答した人は昨年から5.0pt上昇し57%だった。

- 30代と50代で「都心がよい」と回答した人の理由は、ともに「交通の便が良いから」が最も高く(30代68%、50代69%)、次いで「生活環境が良いから」(同58%、65%)だった。3番目に多い理由は30代では「遊べる場所が充実しているから」30%、50代は「老後を見据えて」43%となり、利便性を重視する傾向がうかがえた。40代で「郊外がよい」と回答した人の理由は、「自然に触れたいから」が最も高く(37%)、次いで「郊外で育ってきたから」32%だった。

(図表7)

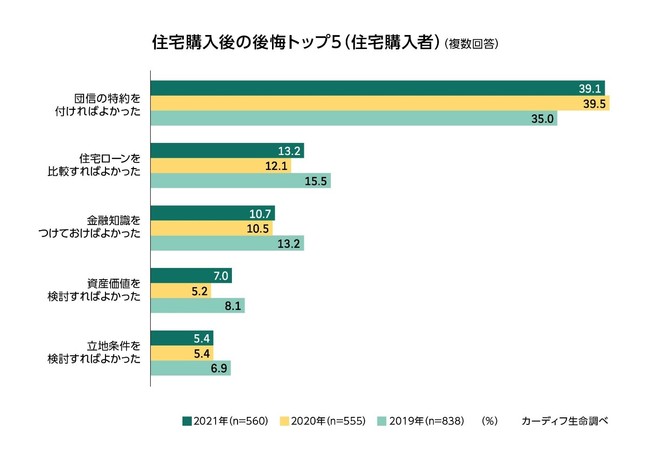

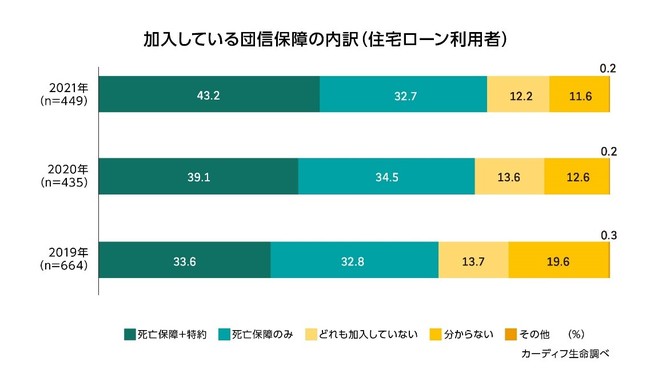

6. 住宅購入後の最大の後悔は3年連続「団信の特約を付けておけばよかった」

- 住宅購入者の住宅購入後の後悔は、「団信の特約を付けておけばよかった」39%が3年連続トップ(図表8)。若い世代ほどその割合は高く、20~30代では50%にのぼった(昨年比+6.6pt)。

- 住宅ローン利用者のうち団信の特約に加入している人は43%(昨年比+4.1pt)で、年々上昇傾向にある(図表9)。20~30代では53%と、若年層ほど高い。また、コロナ下で住宅を購入した人の61%が特約に加入していた。

- 団信の特約の認知度は、住宅購入経験者の44%が「購入前から知っている」と回答し(昨年比+4.3pt)、年々上昇している。

(図表8)

(図表9)

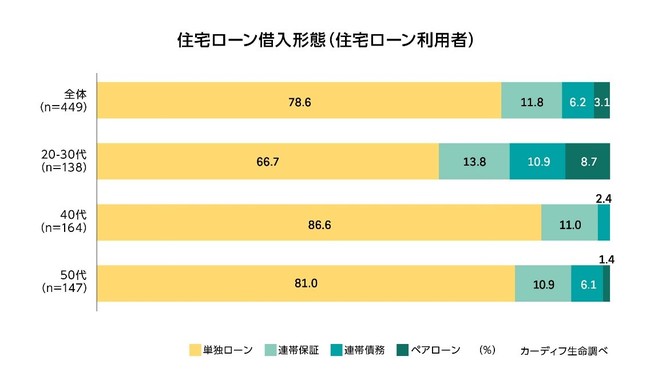

7. 住宅ローン借入形態、20~30代は連帯債務など「収入合算」が3割強

- 借り入れの形態は、「単独ローン※7」が79%と最も高かった(図表10)。

- 一方、20~30代では「単独ローン」は67%にとどまり、パートナーなどとの収入合算が3割強を占めた(「連帯保証※8」14%、「連帯債務※9」11%、「ペアローン※10」9%)。

(図表10)

カーディフ生命保険株式会社 代表取締役社長の中村望は、次のように述べています。

「コロナ禍の影響で人々の生活や行動様式が著しく変化していますが、その環境下にあっても、最大の不安要素は依然として老後資金であり、将来への不安が根強いことが強くうかがえる結果となりました。若い世代では「失業・リストラ」への不安も顕著です。ポジティブな側面としては、昨年はコロナ感染への不安から、20代と30代でライフイベントや大きな買い物に対する意欲の低下がみられましたが、今年はワクチン接種が進展したこともあり、特に20代で意欲の回復がみられました。コロナ下で新たに自己投資を始めた割合も若年層で高く、将来を見据えて前向きに行動している様子がうかがえます。一方で、住宅ローン返済に不安を感じる方は約7割にのぼり、その理由の多くは病気やケガによる収入減など“予期せぬリスク”です。私たちカーディフ生命の使命は、ひとりでも多くの人が保険によってリスクから守られ、理想のライフプランの実現に向けて、安心して力強く前進できる社会をつくることであり、この重要性を改めて強く認識しています。変わりゆく社会やお客さまの価値観、ニーズにきめ細やかにお応えするために、これからも絶えず変革を続け、商品・サービスを進化させてまいります」

プレスリリースは、当社公式ホームページからもご覧いただけます。

https://life.cardif.co.jp/-/release211221

<プレスリリース一覧>

https://life.cardif.co.jp/company/news/newsrelease

※1: コロナ下:2020年3月以降

※2: 本調査での「自己投資」は、資格取得、語学習得、ビジネススキル習得、起業・副業に関するスキル習得、専門書等による独学、資産運用(投資信託、株式購入、NISA、iDeCoなど)、保険の見直しなどを指します。

※3: テレワーカー:これまでテレワークを経験したことがある(頻度問わず)

※4: 本資料における「団信の特約」とは、死亡・高度障害の保障に上乗せする、がん保障(がんと診断されたらローン残高が0円になる)、脳卒中・急性心筋梗塞保障(所定の状態となったらローン残高が0円になる)、就業不能保障(病気やケガで働けなくなったら一定期間月々のローン返済が保障される)、失業保障(非自発的に失業したら一定期間月々のローン返済が保障される)などの保障を指します。

※5: 住宅購入経験者に対する設問は、新型コロナ感染拡大前後比較のためブーストサンプル(2020年3月以降の住宅購入者397名(20~59歳男女))を加えて分析しています。

※6: 加入している保険を見直すことで、保障を追加したり、新たな保険に加入することを指します。

※7: 単独ローン:1人でローンを契約

※8: 連帯保証:夫婦などの収入を合算して1つのローンを契約。債務者の返済が滞ると連帯保証人に返済義務が発生する

※9: 連帯債務:夫婦などの収入を合算して1つのローンを契約。2人が返済義務を負う

※10: ペアローン:2人がそれぞれローンを契約

【調査概要】

- 調査方法:インターネット調査

- 調査対象: 20-59歳の男女

- 調査エリア:全国

- 有効回答数:2,149名(男性 1,088名、女性 1,061名)※住宅購入経験者に対する設問は、前回比較のためブーストサンプル(2020年3月以降の住宅購入者397名(20-59歳男女))を加えて分析

- 調査実施日:2021年10月8日~13日

- 調査会社:株式会社インテージ

カーディフ生命保険株式会社について

カーディフ生命保険株式会社は、フランスを本拠とする世界有数の金融グループBNPパリバの保険事業を担うBNPパリバ・カーディフの日本拠点です。主に銀行をパートナーとして、金融機関の商品と保険を組み合わせることで新たな価値をつくりだす「バンカシュアランス」というビジネスモデルで事業を展開しています。特に、住宅ローン返済中にがんと診断された場合、保険金によってローン返済を支援する「がん団信」を日本で初めて開発するなど、団体信用生命保険を主力商品としています。