{kind=link}

東日本不動産流通機構によると、首都圏2025年12月の中古マンション市場は、「成約件数は14ヶ月連続で増加。成約㎡単価は68ヶ月連続で上昇し、1990年9月の水準に近づく」となっています。件数・価格の双方が過去最高水準圏にある中、市場は一見すると極めて堅調に映ります。しかしその一方で、政策金利は0.75%と約30年ぶりの水準に達し、住宅ローン金利も上昇基調に転じました。さらに、米国の金融政策や地政学リスク、円安基調の長期化など、日本を取り巻く国際環境も大きく変化しています。

こうしたマクロ環境の変化は、住宅取得行動や投資判断に少なからぬ影響を与えます。価格が上がり続ける一方で、資金調達コストは確実に増加しており、購入者の許容度には限界が生じつつあります。そこで本稿では、特に東京都を中心に、現在の首都圏中古マンション市場の実態と、その構造変化について詳しく掘り下げていきます。

首都圏中古マンション成約坪単価の推移

まず、首都圏における中古マンションの成約坪単価の推移を見ると、東京都と埼玉県・千葉県・神奈川県の間に明確なトレンドの違いが確認できます。東京都では、成約坪単価が現在に至るまで一貫して右肩上がりで推移しており、金利上昇局面に入った後も価格上昇が継続しています。

とりわけ東京23区、なかでも都心3区・副都心エリア・湾岸部といった再開発が進む地域では、立地の希少性、都市機能の高度化、将来の資産価値に対する期待感が強く、価格が上昇してもなお一定の需要が維持されています。国内実需層に加え、富裕層や法人、さらには海外マネーの流入も、東京都心部の価格を下支えする要因となっています。

一方、埼玉県・千葉県・神奈川県では、2024年中盤以降、成約坪単価が横ばい、あるいは微減で推移しています。これらのエリアは過去10年以上にわたり上昇基調を続けてきましたが、ここに来てその流れが一服し、調整局面に入ったようにも見えます。価格水準が実需層の購入可能ラインに近づいたこと、通勤時間や利便性と価格のバランスに対する評価が厳しくなっていることなどが、その背景にあると考えられます。

このように、首都圏全体を一括りに捉えるのではなく、エリアごとに異なる価格許容度と需要の質を見極める必要性が一層高まっています。

東京都におけるセグメント別成約動向

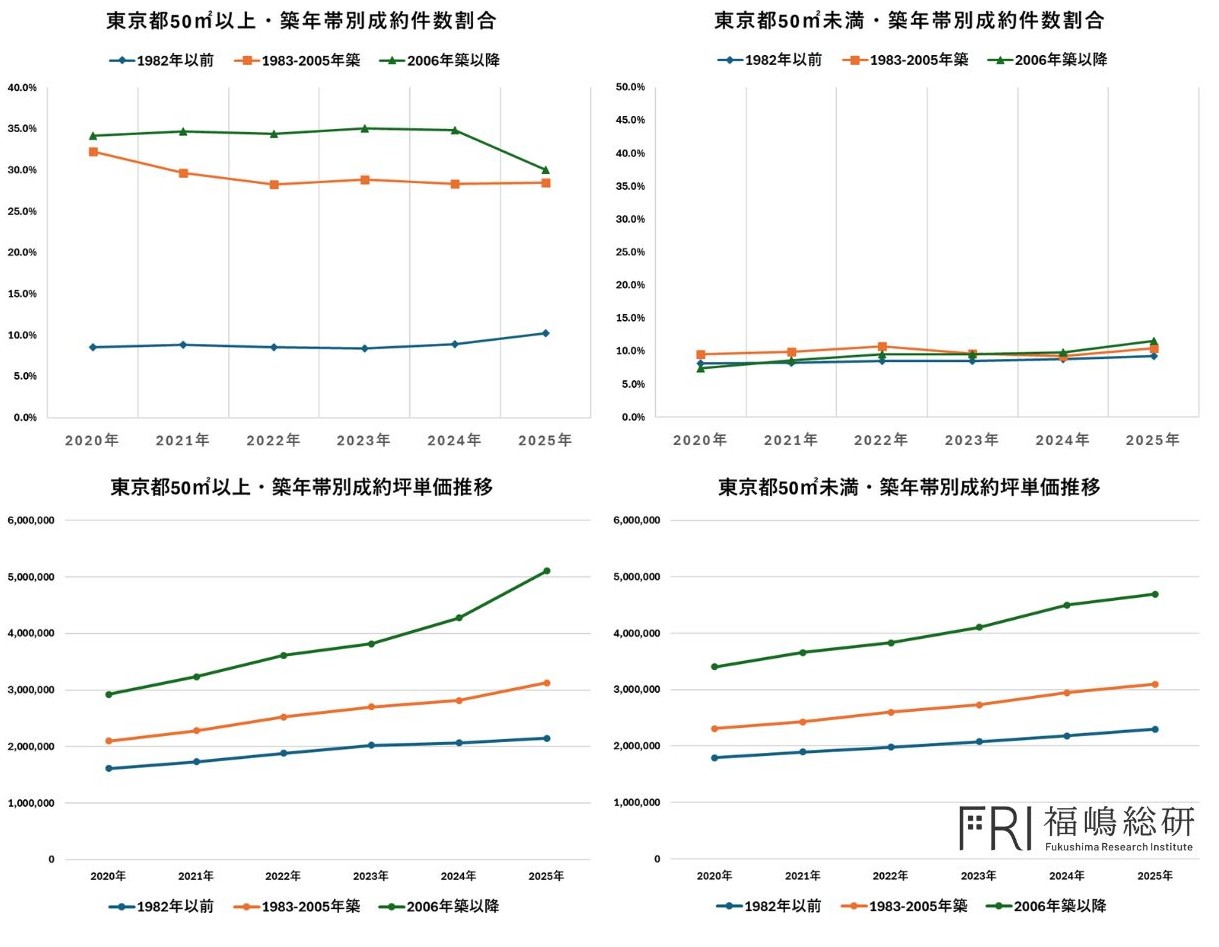

次に、中古マンションを

・50㎡以上/50㎡未満

・1982年以前築

・1983年~2005年築

・2006年以降築

の6つのセグメントに分類し、成約件数の構成比を確認します。

東京都では、50㎡以上・2006年以降築という、いわゆる「築浅・高面積帯」において、成約件数の割合が▲4.8%と大きく低下しました。このセグメントは、これまで東京都市場を牽引してきたゾーンであり、価格上昇局面においても安定した需要を維持してきました。その需要が明確に後退したことは、市場構造の転換点を示唆する重要な変化といえます。

一方で、50㎡未満の各セグメントでは成約件数の割合が上昇しています。東京都ではすべてのセグメントで成約坪単価が上昇しているため、最も坪単価の高い築浅・高面積帯の比率が下がっても、平均坪単価自体は上昇する結果となりました。ここには、価格上昇の裏側で起きている需要の質的変化、すなわち「どの価格帯で、どのような物件が選ばれているのか」という構造変化が表れています。

東京都市場に特有の価格構造

東京都、特に23区では、「面積が広く、築年が浅いほど坪単価が高くなる」という、他エリアでは必ずしも成立しない価格構造が見られます。一般に地方や郊外では、広い住戸ほど坪単価は下がる傾向がありますが、東京都心部では希少性の高い大型住戸や築浅物件に対して、より強いプレミアムが付与されています。

この構造のもと、築浅・高面積帯の価格はここ数年で急激に上昇し、実需層にとっての購入ハードルは大きく高まりました。結果として、自己居住目的の一般的な給与所得者層にとって、従来であれば選択肢となり得た物件が、資金計画上の制約から手が届かない水準に達しつつあります。

その結果、価格が上がりすぎたセグメントから一部の需要が離れ、より現実的な価格帯へと移行する動きが顕在化しています。特に50㎡未満・2006年以降築の成約割合が上昇している点は、広さよりも立地や築年数を優先し、将来の流動性や資産価値を重視する購入行動が強まっていることを示しています。

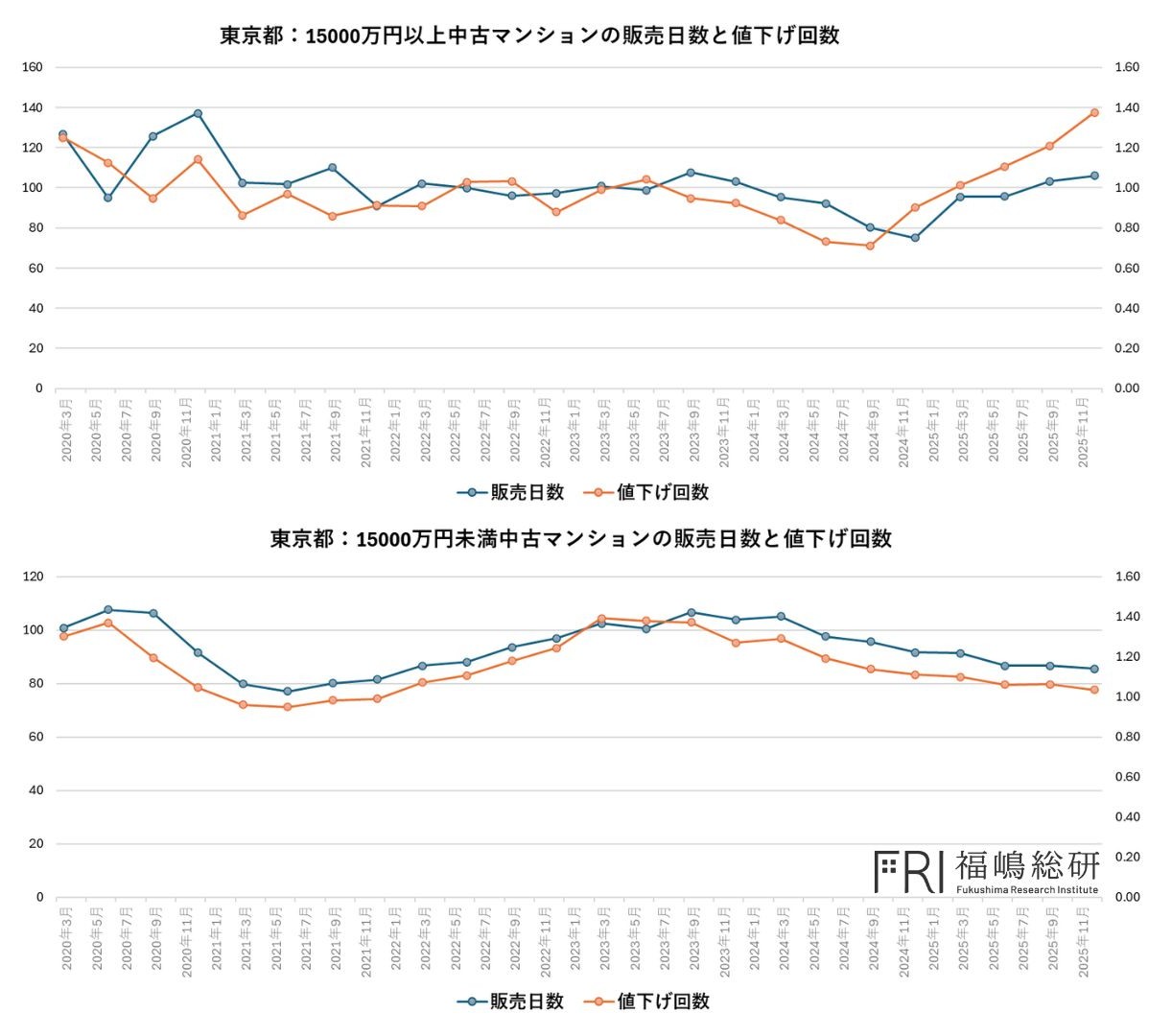

販売日数と値下げ回数に見る市場の流動性

市場の実態を把握するうえで重要なのが、成約に至るまでの「販売日数」と「値下げ回数」です。これは、価格が上昇し続ける一方で、需給のバランスが徐々に変化していることを示すサインといえます。

東京都の15,000万円以上の高価格帯では、値下げ回数は0.7回から1.4回へと急増しています。販売日数自体は100日前後で横ばいですが、強気の売り出し価格に対する市場の警戒感が強まり、複数回の価格調整を経なければ成約に至らないケースが増えています。これは、価格水準そのものに対する耐性が低下しているというよりも、「初期価格設定が市場実勢から乖離している」ことが、成約までのプロセスを長引かせている構造と捉えることができます。

一方、東京都15,000万円未満の実需層中心のセグメントでは、値下げ回数は1.0回以下で安定しており、需給バランスの良さが保たれています。価格帯としての適正性と、購入層の厚みが確保されていることが、市場の流動性を支えています。

2025年市場の総括と2026年に向けた視点

2025年の首都圏中古マンション市場は、金利上昇と価格高騰を背景に、これまで市場を牽引してきた「築浅・高面積帯」が明確な壁に直面した一年でした。東京都のみならず周辺3県においても、築浅かつ高価格帯の成約件数割合が低下し、それに代わるセグメントへの需要移行が進んでいます。この動きは、特に給与所得者層にとって、現行の築浅マンション価格水準が購入可能性の限界点に近づいていることを示唆しており、今後の金利動向次第では一層顕在化する可能性があります。

2026年に向けては、金利上昇による住宅取得負担の増加に加え、為替や海外経済の不透明感など、不動産市場を取り巻く不確実性が高まる局面に入ります。そのため、価格推移のみをもって市場を判断することはリスクが高く、金利、所得環境、人口動態、賃貸需給、金融市場といった関連指標を横断的に捉え、市場構造を立体的に理解する視点が不可欠となります。

今後の首都圏マンション市場は、一律の上昇や下落ではなく、エリア・築年・面積・価格帯による選別と分化がさらに進むと考えられます。特に東京都心部では、資産価値の高さと引き換えに成約までのハードルが上がる一方、実需中心の価格帯では相対的な安定性が維持される構図が続くでしょう。

加えて、販売日数や値下げ回数に表れるように、市場はすでに「高値による流動性低下」と「価格調整」を内包した局面にあります。とりわけ高価格帯では、価格設定の巧拙が結果を大きく左右する環境となっており、売主・買主の双方にとって、従来以上に市場データに基づいた冷静な判断が求められます。

福嶋 真司(ふくしましんじ)

マンションリサーチ株式会社

データ事業開発室

不動産データ分析責任者

福嶋総研

代表研究員

早稲田大学理工学部卒。大手不動産会社にてマーケティング調査を担当後、

建築設計事務所にて法務・労務を担当。現在はマンションリサーチ株式会社にて不動産市場調査・評価指標の研究・開発等を行う一方で、顧客企業の不動産事業における意思決定等のサポートを行う。また大手メディア・学術機関等にもデータ及び分析結果を提供する。

福嶋総研 公式ページ

https://mansionresearch.co.jp/fri/

メルマガ配信申込フォーム

https://forms.gle/bQizYbozk35QoMJ67

【マンションリサーチ株式会社その他サービスURL】

■全国14万棟 分譲マンション価格相場公開サイト『マンションナビ』

■不動産データクラウド

■ロボ査定

■分譲マンション、土地、戸建てデータ販売

https://mansionresearch.co.jp/re-data/

【不動産市場解説動画チャンネル】

https://www.youtube.com/@mansionresearch/videos

【マンションリサーチ株式会社について】

マンションリサーチ株式会社では、 不動産売却一括査定サイトを運営しており、 2011年創業以来「日本全国の中古マンションをほぼ網羅した14万棟のマンションデータ」「約3億件の不動産売出事例データ」及び「不動産売却を志向するユーザー属性の分析データ」の収集してまいりました。 当社ではこれらのデータを基に集客支援・業務効率化支援及び不動産関連データ販売等を行っております。

会社名: マンションリサーチ株式会社

代表取締役社長: 山田力

所在地: 東京都千代田区神田美土代町5-2 第2日成ビル5階

設立年月日: 2011年4月

資本金 : 1億円