{kind=link}

三井住友トラスト・資産のミライ研究所が住宅ローン利用の変遷についてアンケート結果を公表

三井住友信託銀行株式会社が設置している「三井住友トラスト・資産のミライ研究所」(所長:丸岡 知夫)(以下、ミライ研)は、1万人(18歳~69歳)を対象とした独自アンケート調査を2025年1月に実施しました。この調査をもとに、住宅ローンの利用状況に変化がみられるかどうかについて分析しました。

【ポイント】

● 長く続いた「変動金利人気」から「長期固定金利」へ揺り戻しの気配

● 頭金「ゼロ・1割」での住宅購入も今は昔?!「きちんと準備」に回帰の予兆

● 過去35年間で借入金額中央値は1,000万円以上増加、それも限界点に達したか

● 借入期間35年超が2023年までは増加していたが、2024年は反転減少

● 住宅ローン返済以外のイベントも含めた、ミライの家計をプランニングすることが重要

1990年代初頭のバブル崩壊以降、日本の住宅ローン金利は「低下局面」を経て「金利なき時代」が長く続きました。しかし、2024年に日本銀行がゼロ金利政策を解除したことで、「金利がある世界」に戻りつつあります。このような状況下で、住宅ローンの利用についてミライ研のアンケート調査で確認をしたところ、「家計としてどのような選択をするか」に変化の兆しがみられました。

1.長く続いた「変動金利人気」から「長期固定金利」へ揺り戻しの気配

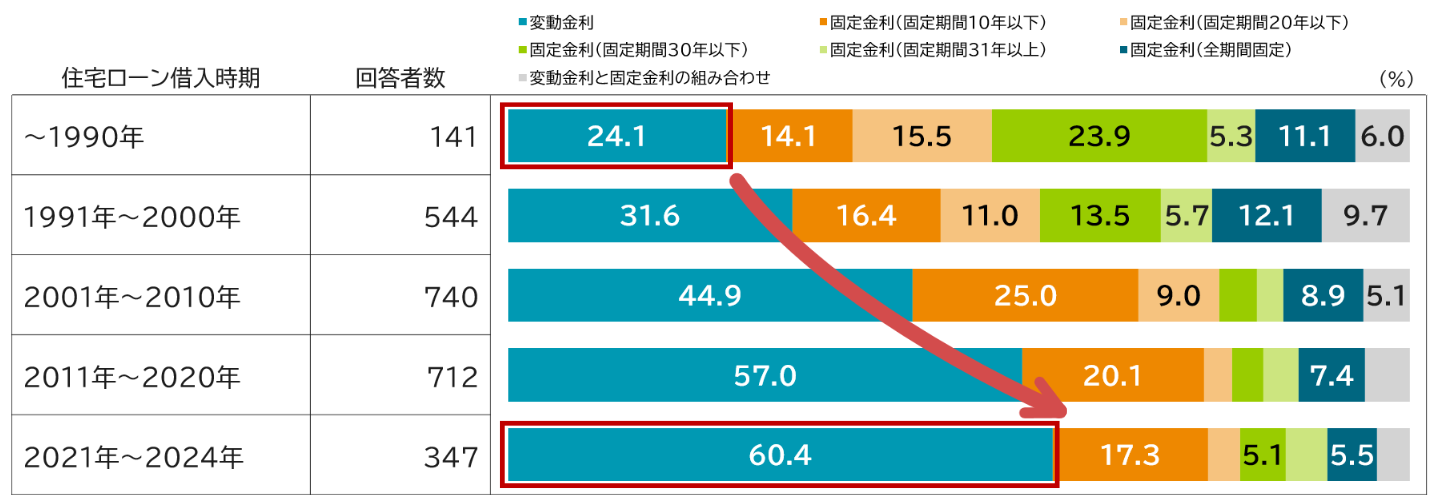

まず、過去35年の流れを確認すると、金利なき時代を経て、変動金利を選択する人が大幅に増加しました(図表1)。1990年までの借入れのうち、変動金利は24.1%でしたが、2021年~2024年には60.4%と約2.5倍に伸びています。

【図表1】住宅ローンの金利形態(1990年~2024年)

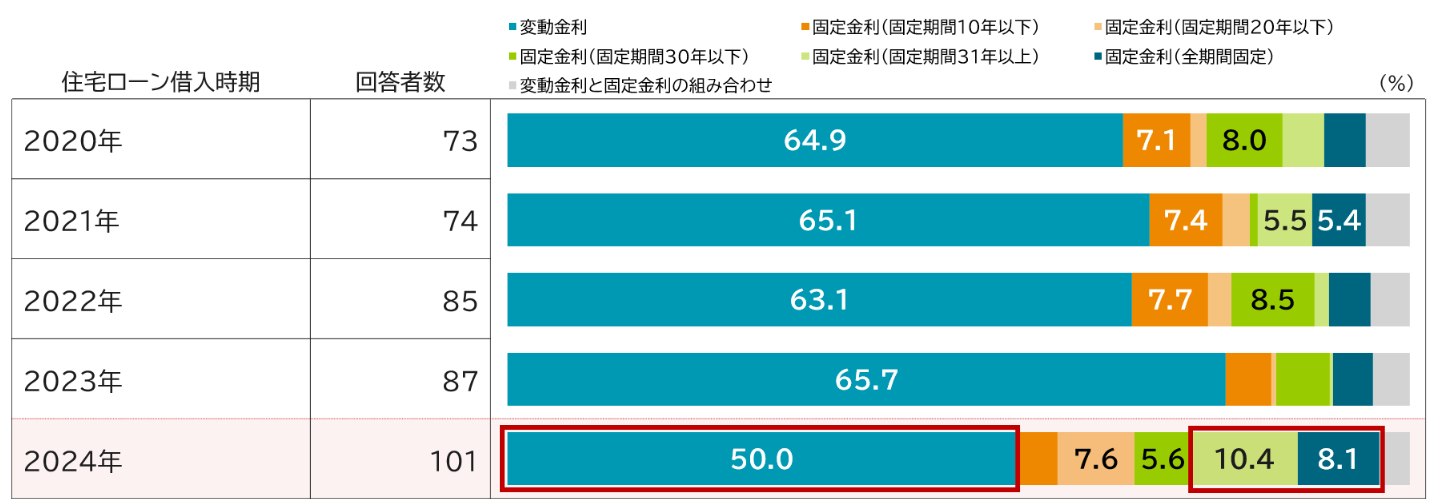

しかし、足元5年をみると「変動金利人気」から変化が見られます。2023年までは、変動金利が6割以上と「金利なき時代」のトレンドが続いていましたが、2024年には変動金利が50.0%に減少しています(図表2)。それに対し、「固定期間31年以上」や「全期間固定」といった、長期の固定金利の選択が増加しています。

金利上昇の流れを受け、「今後、上昇が予想される変動金利」ではなく「歴史的には低水準の長期固定を利用し、長期的にお得な選択をしたい」という心理がうかがえます。

【図表2】住宅ローンの金利形態(2020年~2024年)

2.頭金「ゼロ・1割」での住宅購入も今は昔?!「きちんと準備」に回帰の予兆

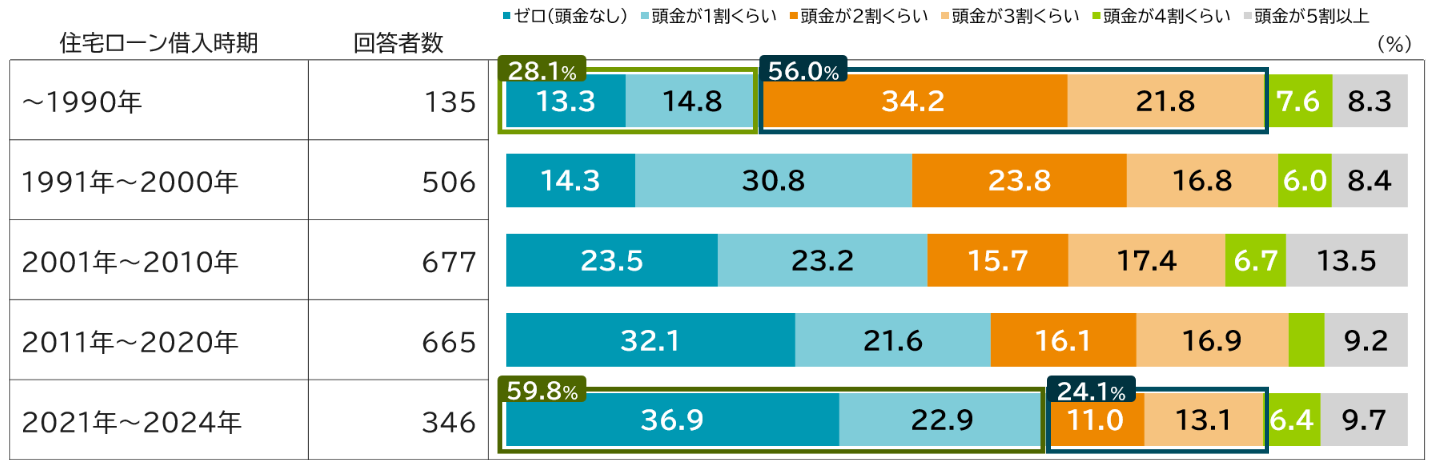

頭金とは、住宅購入価格から住宅ローン借入額を引いた、現金で支払う部分のことを指します。かつては、「頭金を2~3割準備する」というのが一般的な考え方でしたが、借入金利が下がるにつれて「頭金をゼロ・1割にして、借りられるだけ借りる」という考え方も支持を得るようになりました。

実際、ミライ研の調査においても、1990年までは、頭金がゼロ・1割のケースが28.1%、2・3割のケースが56.0%でしたが、2021年~2024年では、頭金がゼロ・1割のケースが59.8%、2・3割のケースが24.1%と逆転しています(図表3)。

【図表3】住宅ローンの頭金割合(1990年~2024年)

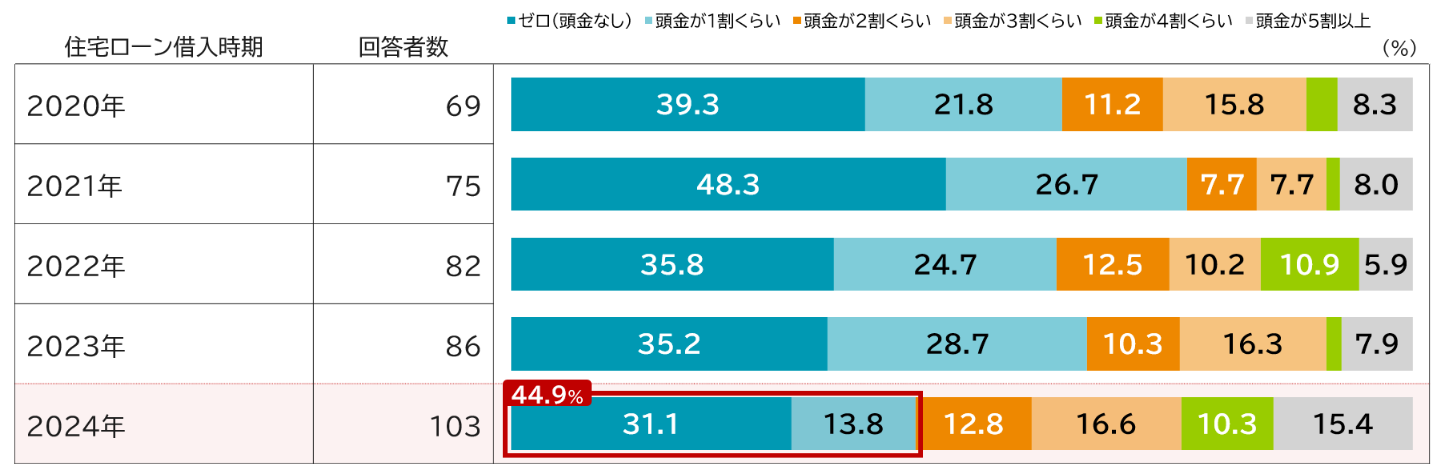

しかし、頭金の割合についても足元5年を確認すると、2020年~2023年までは、頭金ゼロ・1割が半数を超えて主流派でしたが、2024年は、頭金ゼロ・1割が44.9%と減少し、2割以上が増加しています(図表4)。

これも先ほどの金利形態同様、今後の金利上昇を考慮して「借入金額を減らす=頭金を増やす」といった行動をとる人が出始めた兆候と考えられます。

【図表4】住宅ローンの頭金割合(2020年~2024年)

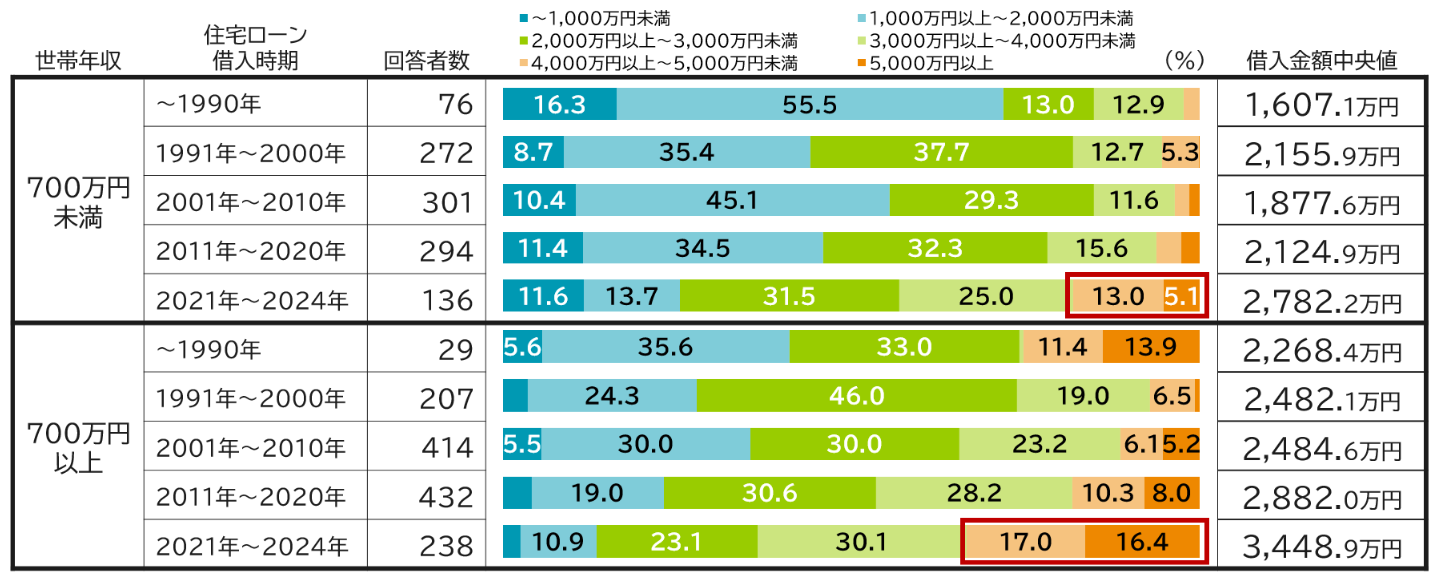

3.過去35年間で借入金額中央値は1,000万円以上増加、それも限界点に達したか

では、頭金との関連が高い借入金額について確認します。世帯年収700万円未満と700万円以上に分けて確認をしたところ、いずれの年収区分においても、過去35年で借入金額中央値は徐々に増加しています。特に、2021年~2024年の借入金額中央値が大きく伸びており、4,000万円以上の借入れも一定割合を占めるようになったことが分かります(図表5)。首都圏を中心に不動産価格の上昇が続いており、その価格上昇に追随したことが大きな要因の1つと考えられます。

【図表5】住宅ローンの借入金額(世帯年収別)(1990年~2024年)

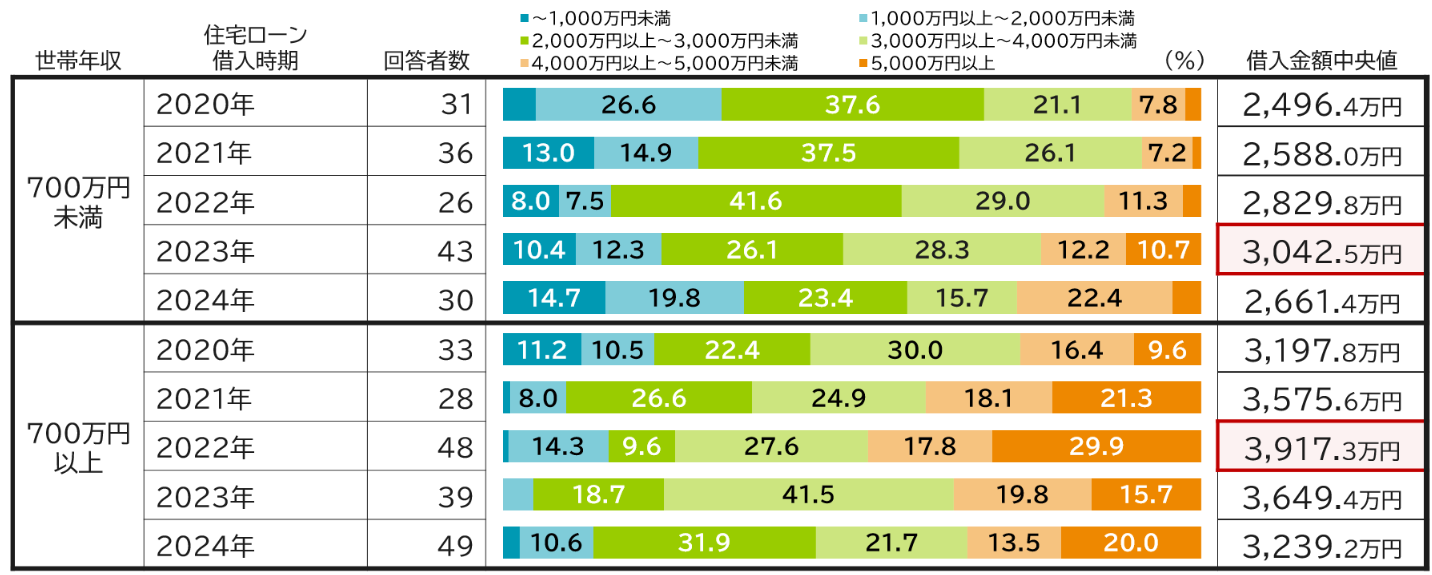

では、今後も借入金額は高額化し続けるのでしょうか。足元5年を確認すると、2022・23年に、借入金額中央値はピークアウトし、高額化の流れにも歯止めがかかった可能性があることが分かりました(図表6)。

【図表6】住宅ローンの借入金額(世帯年収別)(2020年~2024年)

実際に、住宅金融支援機構「住宅ローン利用者の実態調査(2024年10月調査)」においても、融資率(融資額 ÷ 住宅価格)が50%以下の割合が、前回までの調査と比べて増加しています。これは、物件価格の高騰に追随するのではなく、自身の家計に合った借入金額や物件を選ぶ層も出てきていることを示しているのではないかと思われます。

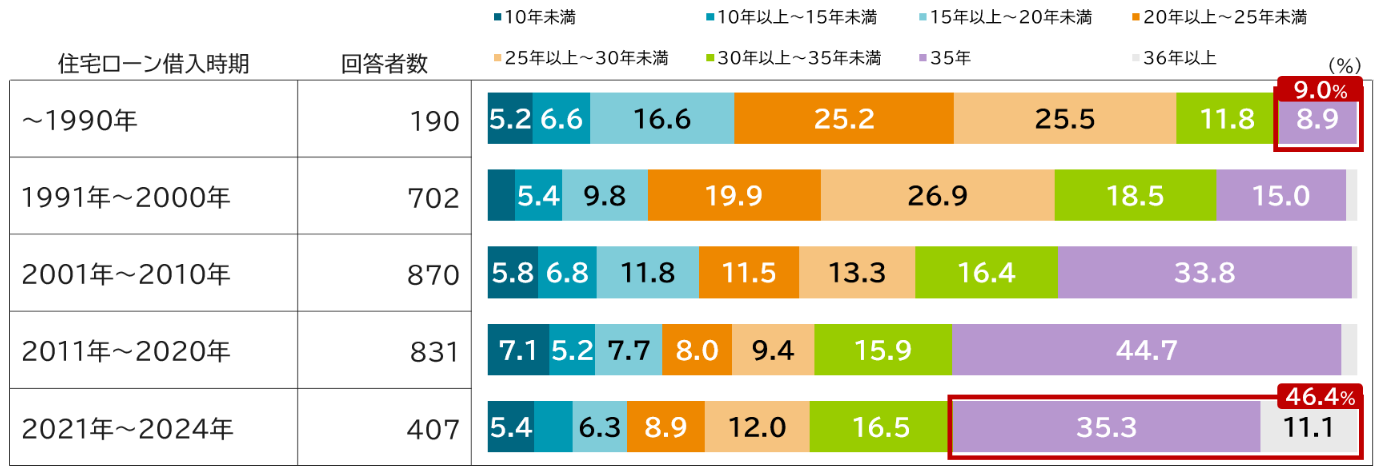

4.借入期間35年超が2023年までは増加していたが、2024年は反転減少

まず、過去からの動向を確認すると、借入期間35年以上は、1990年までは9.0%でしたが、2021年~2024年には46.4%に増加し、約5倍になりました。長期間で貸し出す住宅ローンも整備され、その需要も併せて伸びてきた結果といえます(図表7)。

【図表7】住宅ローンの借入れ年数(1990年~2024年)

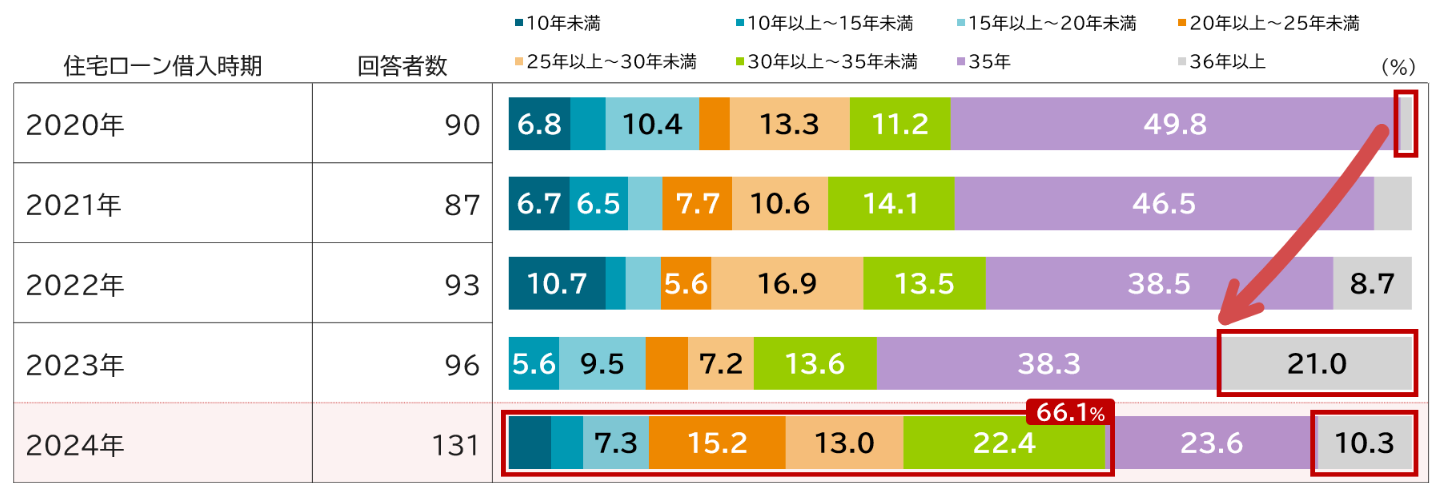

これについても直近5年を確認すると、2023年までは、借入期間35年が全体の4~5割を占めており、かつ借入期間36年以上が2020年の1.2%から2023年の21.0%と大幅に増加していました。

しかし2024年は、借入期間35年が減少(23.6%)し、「借入期間20年以上~25年未満」「借入期間30年以上~35年未満」が増加していました(図表8)。

【図表8】住宅ローンの借入れ年数(2020年~2024年)

他の条件が同じ場合、借入期間を長くすると1回あたりの返済額は抑えられますが、支払う利息の総額は増えます。今後、金利が上昇していくと想定しているケースでは、借入期間を長くして目先の返済額を抑えるのではなく、総コストを抑える戦略に移行している可能性があります。

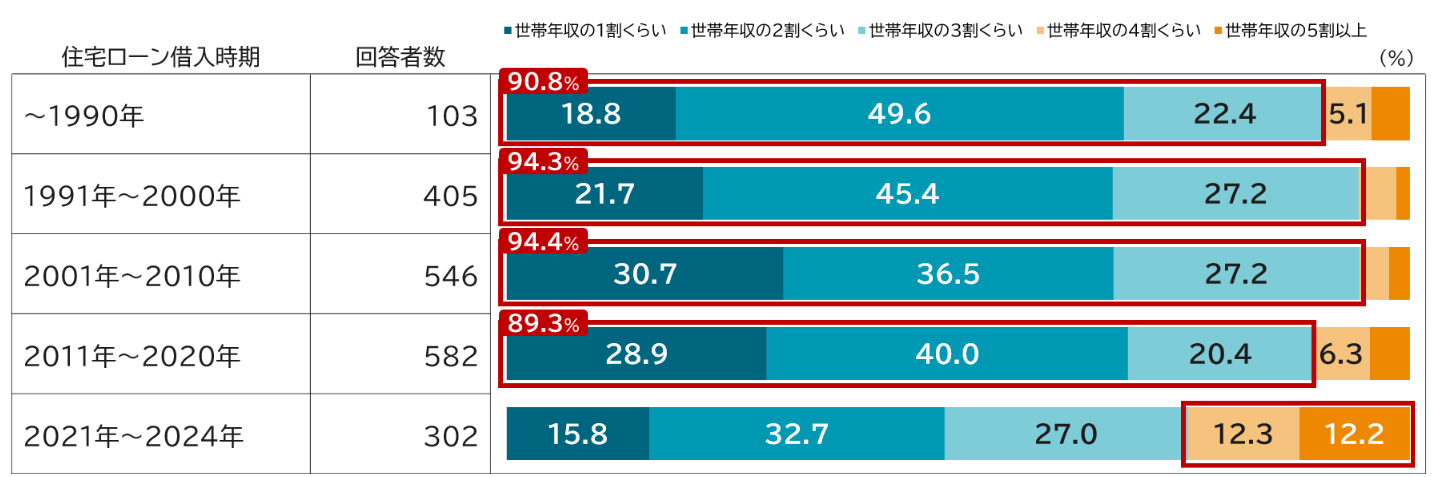

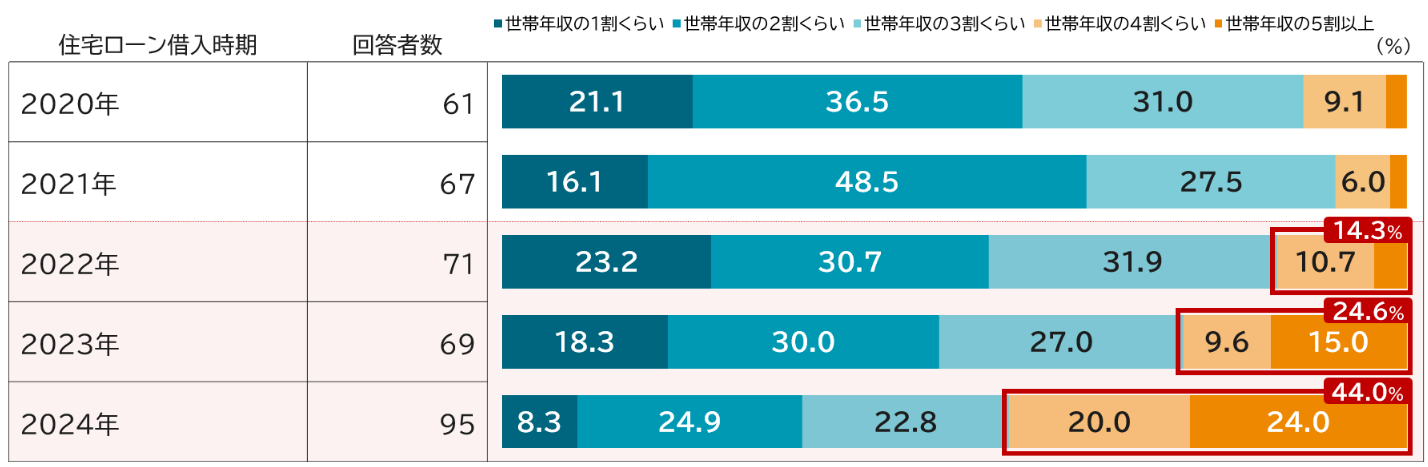

実際、返済比率を確認すると、2021年までは、返済比率1~3割が全体の約90%を占めていました。しかし、2022年以降、返済比率4割以上が徐々に増加し、2024年には44.0%と半数近くに達しています(図表9、10)。

【図表9】住宅ローンの返済比率(1990年~2024年)

【図表10】住宅ローンの返済比率(2020年~2024年)

5.住宅ローン返済以外のイベントも含めた、ミライの家計をプランニングすることが重要

ここまでの調査結果から、2024年の金利上昇以降、家計の住宅ローン利用に変化の兆しがみられました。その選択に絶対的な正解はなく、住宅購入や住宅ローン返済以外のライフイベントも考慮したうえで、自身の家計にとっての正解を見つけていくことが求められます。

そのためには、まずは家族と話し合い、お互いの将来の目標や希望を共有することが大切です。さらには、外部からのアドバイスも上手に活用することも求められます。例えば、ファイナンシャルプランナーや住宅ローンの専門家に相談することで、より具体的なプランを立てるサポートを受けることも可能です。定期的に家計の見直しを行いながら、金利上昇に慌てないミライの家計をプランニングをすることが重要です。

◆上記の記事に加え、より多くのデータをまとめた資産のミライ研究所のアンケート調査結果

金利上昇がもたらす住宅ローン利用の変化

-転換局面にある家計の選択-

を資産のミライ研究所のHP(https://mirai.smtb.jp/category/report/2950/)に掲載しています。

是非、ご覧ください。

【調査概要】

(1)調査名:「住まいと資産形成に関する意識と実態調査」(2025年)

(2)調査対象:全国の18~69歳 ただし関連業種(金融、調査、マスコミ、広告)従事者を除く

(3)調査方法:WEBアンケート調査

(4)調査時期:2025年1月

(5)サンプルサイズ:11,435

■記事内容、アンケート結果に関する照会先

三井住友信託銀行 三井住友トラスト・資産のミライ研究所(矢野)

E-MAIL:mirai@smtb.jp