{kind=link}

住宅ローンを組む際に感じた不安に関する意識調査

株式会社AlbaLink(本社:東京都江東区、代表取締役:河田 憲二)は、住宅ローンを組んだことがある249人を対象に「住宅ローンを組む際に感じた不安に関する意識調査」を実施し、そのデータをランキングにしました。

詳細は「高く売る不動産」にて公開。( https://wakeari-hikaku.com/55073/ )

これから住宅を購入してローンを組もうと思っている人の中には、漠然とした不安を抱えている人も多いのではないでしょうか。住宅ローンは借入金額が大きく返済期間も長いので、不安になるのは当然です。

ただ漠然と不安を抱えているままではなく、不安の原因がしっかりわかっていると、リスク軽減の対策を取りやすくなり、ローンを検討する際のポイントも見えてきます。

今回、株式会社AlbaLink( https://albalink.co.jp/)が運営する高く売る不動産( https://wakeari-hikaku.com/ )は、住宅ローンを組んだことがある249人を対象に「住宅ローンを組む際に感じた不安」についてアンケート調査を実施しました。

【調査概要】

調査対象:住宅ローンを組んだことがある人

調査期間:2025年1月28日~2月11日

調査機関:自社調査

調査方法:インターネットによる任意回答

有効回答数:249人(男性127人/女性122人)

回答者の年代:20代 9.6%/30代 33.8%/40代 30.1%/50代以上 26.5%

【調査結果サマリー】

・住宅ローンを組む際に感じた不安1位は「将来の返済能力」

・住宅ローンを組む際に調べた情報は「金利」

・住宅ローンを組む際に重視したことは「金利の低さ」

・住宅ローンを組んでから後悔したことは「他金融機関を検討しなかった」

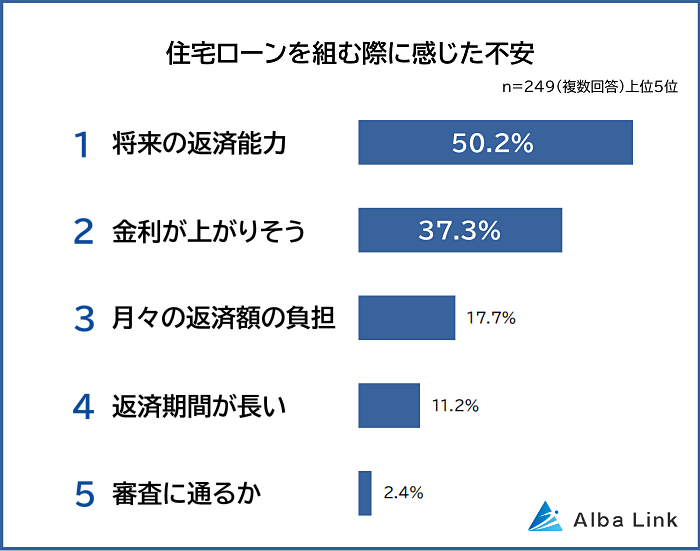

住宅ローンを組む際に感じた不安1位は「将来の返済能力」

住宅ローンを組んだことがある249人に「住宅ローンを組む際に感じた不安」を聞いたところ、1位は「将来の返済能力(50.2%)」、2位は「金利が上がりそう(37.3%)」でした。

返済についての不安に感じた人が多く、「借りられるのか」というを抱えていた人は少数派。住宅ローン借入額はかなり大きいこともあり、返済について不安を抱く人が多いと考えられます。

<1位 将来の返済能力>

・長期で支払いを続けるため、「給与は減らないか」「働ける体であり続けられるか」「家族の介護などで仕事に支障が出ないか」などは心配です(30代 女性)

・ローンを組んだのが40歳だったので、75歳まで返済し続けられるのかどうか不安でした(40代 女性)

・現時点では支払い可能な返済額であっても、将来は何が起こるのか予測できません。そのため本当に完済できるのかどうか、非常に不安がありました(50代以上 男性)

金融機関に審査され、ローンの返済能力があるとお墨付きをもらった人だけが、住宅ローンを契約できます。

しかし現時点では月々の返済額を支払える能力があっても、将来を考えると不安になる人も多いとわかりました。住宅ローンは借入金額が大きく返済期間も長いため、遠い将来に何があるか予測できないからですね。

「予想以上の教育費がかかることになった」「病気・ケガで仕事を続けられなくなった」といった事態が起こると、ローン返済が厳しくなることも考えられます。

<2位 金利が上がりそう>

・変動金利を選択したので、金利が今後どれくらい上がるか(30代 男性)

・変動金利にしたので、金利の変動が不安(40代 女性)

・金利の変動による返済額の負担増があるのではないかと不安でした(50代以上 男性)

金利が上昇すると利息部分が増えるので、返済総額も増えます。20~35年のスパンで返済するにあたり、長期的な金利の変動を予測するのは困難であることから、「支払い負担が増えるのでは」と不安を抱えている人も多いとわかりました。

変動金利型住宅ローンの場合、金融機関によりますが、半年に1回の頻度で金利の見直しが行われます。そのため、とくに変動金利型を選択している人から、不安の声が寄せられました。

また固定金利選択型の住宅ローンでも、固定金利が適用される期間が終わると、金利が変わります。

<3位 月々の返済額の負担>

・返済が家計の負担にならないか(30代 女性)

・返済額の負担。自営業で、月によって収入の変動があるので(40代 女性)

・今後の生活とローン支払いのバランスがうまくとれるかどうかを心配しました(50代以上 女性)

住宅ローンの返済は、大きな固定費になります。そのため住宅ローンの返済が始まることで、家計の収支バランスが崩れないか心配した人も多くなりました。

ローン返済額の目安は年収の25~30%程度と言われているため、借入額と返済期間でバランスを取る必要があります。ただ自営業や歩合制などで収入の変動が大きい場合には、バランスが取りにくく悩むことも多いと考えられます。

<4位 返済期間が長い>

・返済期間が長期にわたることが、一番の不安材料です。そのため中古物件や頭金など、なるべくローンの額を少なくする対策を取りました(40代 男性)

・長期にわたっての返済になること(50代以上 女性)

返済期間が長いことで、「収入状況が変化する」「ライフステージが変化する」「金利が変動する」「災害が発生する」といったリスクにさらされる時間も長くなります。リスクにさらされる時間が長いので、不安が大きくなっている人もいました。

返済期間を短くするためには、十分な頭金を用意して、借入額を少なくする方法があります。「月々の返済額を多くして返済期間を短縮する」「繰り上げ返済をする」といった方法もありますが、無理をすると月々の家計が赤字になってしまいます。

<5位 審査に通るか>

・希望額を借りられるかどうか(20代 女性)

・審査がきちんと降りるかどうか。そもそも借りられるかどうか(30代 女性)

・審査に通るのかどうかが一番不安でした(40代 女性)

そもそも審査に通らなければ、家を購入できません。

一般的に「借入希望額が大きい」「借り入れ時点での勤続年数が短い」「非正規雇用で雇用が安定していない」「完済時の年齢が高い(定年後も返済が続くなど)」といった場合には、住宅ローンの審査で不安を感じる人が多くなります。

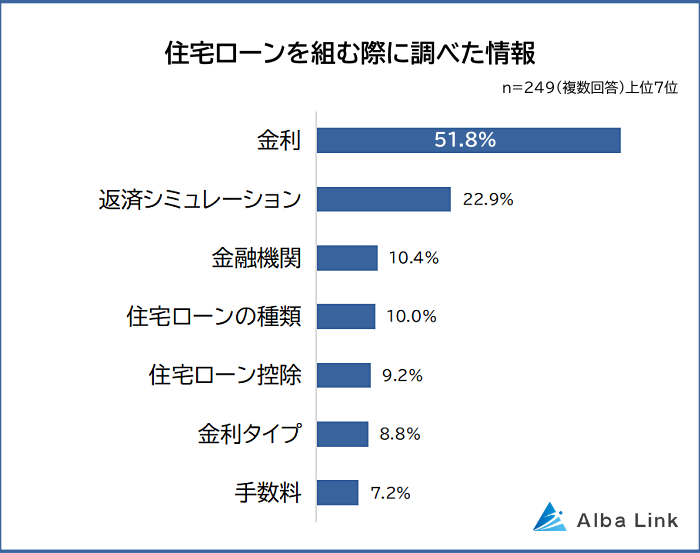

住宅ローンを組む際に調べた情報は「金利」

「住宅ローンを組む際に調べた情報」の圧倒的1位は「金利(51.8%)」で、全体の5割以上を占めました。2位は「返済シミュレーション(22.9%)」となっています。

・金利を調べるために銀行を複数社検討した。「家計簿」「今後の予想給料」「家族のイベント」「老後資金」などを確認し、現実的に返済が可能な額がいくらかシミュレーションした(40代 男性)

・固定がいいか変動がいいか。あとは住宅取得控除がどのくらいの額がもどってくるか(50代以上 男性)

・住宅ローン控除とペアローンの関係について調べました。夫婦それぞれがローンを組むと、控除も各自で受けられるため節税効果が高まります。ただし借入額のバランスや返済負担も変わるので、借りる比率を考えました(20代 男性)

・手数料・信頼できる金融機関の選定(30代 女性)

「将来にわたってスムーズに返済ができるか」を心配していた人が多かったので、「できるだけ低金利で返済の負担を減らしたい」「返済シミュレーションも確認しておきたい」と考える人が多いのも納得です。

子どもの進学や定年など、ライフプランも織り込んだ返済シミュレーションをしておくと、ライフステージの変化にも備えられます。

また金利の負担を考える際には、変動金利か固定金利かも重要な選択なので、金利タイプについて調べた人もいます。

一般的には「金利が今後上昇しそうなら固定金利、金利が下がりそうなら変動金利」と言われますが、金利の変動を予測するのは難しいのが現実です。

そのため、ローンについて調べたものの、不安をすっきり解消するには至らなかった人もいるでしょう。

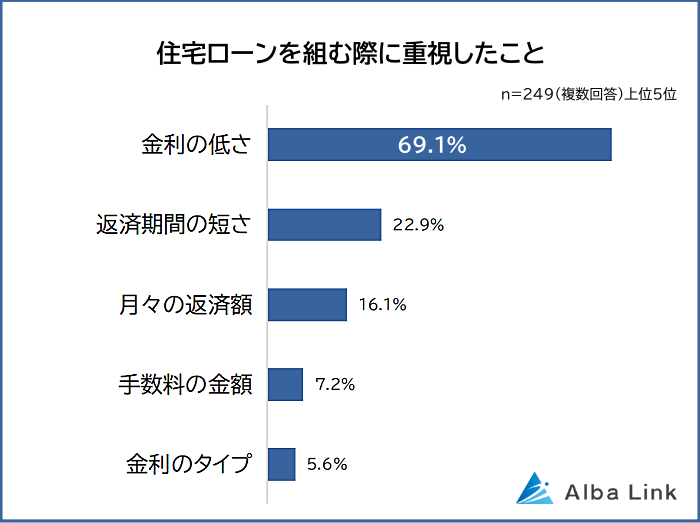

住宅ローンを組む際に重視したことは「金利の低さ」

住宅ローンを組む際に重視したことを聞いたところ、1位は「金利の低さ(69.1%)」で、全体の約7割を占めました。以下、2位「返済期間の短さ(22.9%)」、3位「月々の返済額(16.1%)」と続きます。

やはり金利の変動を気にする方が多く、しっかり比較検討した上で住宅ローンを選んでいることがうかがえます。金利の違いによって返済総額が大きく変わるため、「金利の低さ」が最も重視されるのも納得ですね。

<1位 金利の低さ>

・どれだけ無理なく返済していけるかに関して金利はかなり影響力があるため、なるべく金利の低い借入先を探していました(30代 男性)

・マンション管理会社の紹介で、一般より金利が優遇されていること(40代 男性)

・金利を低くすること。いろいろな条件を満たして交渉すれば低くなった(50代以上 男性)

金利が低いと返済総額が少なくなり、返済の負担が減ります。そのため複数の金融機関で金利を比較して選んだ人が多くなりました。

また「勤務先が提携しているローン」「ハウスメーカーやマンションデベロッパーが記入機関と提携して提供するローン」の場合は、金利が優遇されることもあります。

大企業や銀行のグループ会社に勤めている人や、提携ローンがある施工会社で家を買う人は、金利の優遇があるかチェックしてみることをおすすめします。

<2位 返済期間の短さ>

・シングルマザーのため子どもや両親に負担はかけられず、返済期間が短めの住宅ローンにしました(20代 女性)

・返済期間を短くすること(50代以上 女性)

返済期間が短いほど利息の負担は少なくなるので、返済総額が減るというメリットがあります。

またローンを組む際の年齢が高ければ、「定年までに返済を終えたい」「定年後に残る返済期間」などもポイントになってきます。定年退職後の返済期間が長いと、給与収入がない状態でローンを支払い続ける必要があり、生活費とのバランスが難しくなる可能性があるからですね。

<3位 月々の返済額>

・毎月の返済額が家計に負担をかけすぎないように調整しました。家計全体のバランスを考え、返済額が他の生活費や将来の支出(教育費や老後資金など)を圧迫しない範囲に設定することが、最も重要だと考えました(20代 男性)

・できるだけ頭金を大きくして、月々の支払いを継続しやすい金額に設定した(50代以上 男性)

月々の支払い額が大きいと、生活費を圧迫します。例えば返済期間を短くして支払い総額を減らしても、その分1ヶ月あたりの返済額が増えて月々の生活がカツカツだと、辛いと考えられます。

そのため「家を買ったから節約する必要がある」とならないように、返済額を調整した人も多くなりました。

<4位 手数料の金額>

・借り換え時の手数料などです(40代 男性)

・手数料が良心的かなどを重視しました(40代 女性)

・繰り上げ返済の手数料がない(50代以上 女性)

住宅ローンを借りる際には、ローン保証料や融資手数料など各種の手数料がかかります。手数料だけで数十万円程度の支出になることもあるため、軽視はできません。また、繰り上げ返済や借り換えに手数料がかかることも。

最近は、オンライン手続きをすれば繰り上げ返済の手数料はかからない金融機関もあるので、将来的に繰り上げ返済や借り換えも視野に入れている人は、調べておくといいでしょう。

<5位 金利のタイプ>

・固定にこだわっていました。今思えば変動でもよかったと思いますが、固定を重視していました(40代 男性)

・変動金利(50代以上 男性)

・固定金利を選択しました。将来の変化にも対応しやすいと感じたからです(50代以上 男性)

住宅ローンには大きくわけて、変動金利型と固定金利型があります。

そして固定金利型は、一定期間だけ固定金利のタイプと、全期間固定のタイプがあります。固定金利だと金利の変動がなくて返済計画を立てやすいですが、変動金利に比べると金利が高めに設定されているのがデメリットです。

一方、変動金利は金利が低めになっているものの、金利が上昇するリスクがあります。

変動金利を選択した人も固定金利を選択した人もいましたが、金利タイプを重視した人の中では、固定金利であることを重視した人が多数派。変動金利を選択した人は、「金利の低さ」を重視したと推測できます。

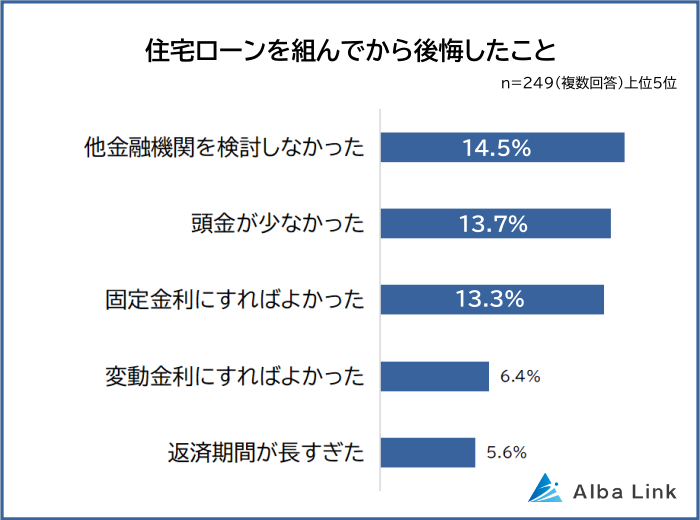

住宅ローンを組んでから後悔したことは「他金融機関を検討しなかった」

住宅ローンを組んでから後悔したこととしてもっとも多かった回答は「他金融機関を検討しなかった(14.5%)」でした。僅差で、2位「頭金が少なかった(13.7%)」、3位「固定金利にすればよかった(13.3%)」が続きます。

「商品選び」「頭金の額」「返済期間」など、自分で調整できたはずのことについて、検討が不十分だったと後悔している人が多数。

一方、金利タイプの選び方については、将来的に金利がどう変動するかによって結果が変わってくるため、ローン契約時点で判断するのは難しいのが実情です。

<1位 他金融機関を検討しなかった>

・住宅メーカーに勧められるがままに銀行を決定してしまったので、もう少しいろいろな借入先を検討してから決断すべきであった(30代 女性)

・金利の安いネット銀行を優先したが、各種手数料が割高であったため、他金融機関も含めて総合的に判断すればよかった(40代 男性)

さまざまな金融機関が住宅ローン商品を用意しているので、すべてを検討して選ぶのは難しいのが実情です。

そのためハウスメーカーなどに勧められると、あまり比較検討せずに決めてしまう人も。結果として、ローン契約をしたあとに、他金融機関の金利が安いことに気づいて後悔した人も多くなりました。

一方、金利を優先して選んだ結果、予想外に手数料がかかって後悔した人も。さらに借り換え検討時に金融機関独特のルールがあることに気づき、手続き面で苦労した人もいました。

金利だけでなく、トータルのコストや手続きのしやすさも含めて選ぶことが大切だとわかります。

<2位 頭金が少なかった>

・手元にいくらかを残しておきたくて頭金を少なめに設定しましたが、今となっては「もう少し入れておけばよかった」と思っています(30代 男性)

・もっと頭金を入れて、月々の返済額を減らせばよかった(40代 女性)

頭金が多いと借入金額が少なくなり返済期間を短縮しやすく、頭金が少ないと借入金額や月々の返済額が増えやすくなります。そのため月々の返済負担が辛いときに、「頭金をもっと用意しておけばよかった」と感じた人も多くなりました。

頭金を多く入れるためには現金が必要なので、住宅購入を考えているなら貯蓄が大切です。

<3位 固定金利にすればよかった>

・借りたときよりも金利がかなり上がってきているので、固定金利にすべきだったかと後悔している。ちなみに0.3%程で借りたが、今は0.7%になっている(30代 女性)

・低金利がずっと続いていたため変動金利で組んだが、金利上昇の傾向にあり、固定で組むべきだったかと後悔している(40代 女性)

上昇していく金利に不安を感じ、「固定金利にすればよかった」と感じている人も多いとわかりました。

変動金利から固定金利への変更も可能ですが、金利上昇局面では固定金利タイプの金利も高くなっています。変動金利と固定金利で年1%以上の差があることも少なくないので、踏み切れない人も多いと考えられます。

なお「2年固定にしたが、金利が上がっているので長期固定にすればよかった」という声もあり、短期の固定を選択して後悔している人もいました。

<4位 変動金利にすればよかった>

・繰り上げ返済をして早めに完済できたので、金利の安い変動金利でもよかったかもしれない(40代 女性)

・3,500万円を「返済期間35年」「固定金利1.5%」で月10万円程の返済額でした。今思えば、変動金利型にすれば返済額が少なくなったと思います(50代以上 男性)

「固定金利にすればよかった」という人がいる一方で、変動金利にすればよかったという人もいます。

50代以上など比較的年齢層の高い人や、「すでに完済した」という人からのコメントが多く見られたのが特徴です。つまり低金利が続いた期間に住宅ローンを完済した人や、すでにローン返済の終わりが見えている人には、「金利の高い固定金利ではなく、変動金利のほうが得だったな」という後悔があるとわかります。

<5位 返済期間が長すぎた>

・ローン開始時は不安が大きく、返済額を無理のないレベルで設定した結果、35年ローンになりました。しかし確実な収入が見込めるうちに返済できるよう、多少返済額が多くてもローンの期間を短くすればよかったと後悔しています(40代 女性)

・45歳で住宅ローンを組んだため、79歳まで支払いが残ること(50代以上 男性)

設定した返済期間が長すぎた結果、定年後も住宅ローンの支払いが続くことになり、後悔している人もいました。コメントにもあるように79歳まで返済が続くのは、「ちゃんと支払えるのだろうか」とかなり不安になりますね。

返済期間を短くする方法としては「期間短縮型の繰り上げ返済をする」という方法があります。また借り換えを検討している場合には、借り換えのタイミングで返済期間を短くすることも可能です。

まとめ

住宅ローンを組むにあたっては、「ちゃんと完済できるのか」と不安を感じる人が多数。住宅ローンは返済期間が長く家計への負担も大きいので、将来の収入減や支出増に対応できるか不安になる人が多いのも当然です。

少しでも返済の負担を減らすためには、頭金を多めに入れたり金利の安い金融機関でローンを契約したりする方法があります。

また定年後も返済が続くと不安になることも多いため、「定年後の資金計画」あるい「定年までに返済を完了させるプラン」を立てることも重要です。

後悔としては「他の金融機関を調べなかった」と答えた人が多かったため、ハウスメーカーなどに勧められたローンがあっても、即決はせずに他のローンと比較検討してみることをおすすめします。

※全ての集計結果データは以下から閲覧可能です。

URL:https://wakeari-hikaku.com/55073/

高く売る不動産について

株式会社AlbaLinkが運営する訳あり不動産の情報メディア。何かしらの「ワケ」があって売れない不動産の問題解決方法や、運用方法に関する情報を発信中。記事は専門家により執筆されており、信頼性の高い情報をわかりやすく届けることをコンセプトにしています。無料相談はもちろん、サイトを通じての直接買取にも対応しています。

https://wakeari-hikaku.com/

株式会社AlbaLinkについて

AlbaLinkは、「事業を通じて未来をつなぐ」をコンセプトに、訳あり不動産の買取再販業を行う不動産会社です。事故物件、共有持分、空き家、底地借地など権利関係の難しい物件などをメインに取り扱い、不動産問題に悩むすべての方に手を差し伸べます。

会社概要

会社名:株式会社AlbaLink

代表者:代表取締役 河田 憲二

所在地:〒135-0047 東京都江東区富岡2-11-18 リードシー門前仲町ビル6F

設立:平成23年(2011年) 1月

資本金:2,400万円

URL:https://albalink.co.jp/company/